El día 06/10/2021 se publicó en el Boletín Oficial la Resolución General 907 de la CNV que sumará nuevas limitaciones a algunas operaciones de mercado que se debe tener presente.

Aclaración: Los bonos denominados en dólares pueden ser Ley Nacional o Ley Extranjera. La diferencia entre estos radica en qué en caso de una disputa judicial, dicha demanda se resuelve en tribunales nacionales o extranjeros.

Sólo se podrá vender hasta 50.000 nominales por semana de bonos denominados en dólares bajo legislación nacional con liquidación en moneda extranjera. Esto significa que no se podrá vender más de 50.000 nominales de bonos como el AL30D o AL30C, lo que equivaldría a la compra de unos $18.000 USD aprox por semana. Esto no aplica a la operatoria con bonos denominado en dólares bajo ley extranjera Es decir, no aplica a los ticker comienza con GD como, por ejemplo, los bonos GD30. Por lo tanto, se puede seguir comprando dólares sin limites en la bolsa siempre que la operación se haga mediante bonos denominados en dólares emitidos bajo ley extranjera. ESTO ES TANTO PARA OPERATORIA EN DÓLAR MEP COMO EN DÓLAR CABLE

Quien haya realizado la venta de un bono denominado en dólares bajo ley nacional en los últimos 30 días corridos anteriores no podrá operar (comprar o vender) ni transferir desde o hacia el exterior ningún valor negociable con liquidación en moneda extranjera como obligaciones negociables o CEDEAR en especies C y D ; y también se compromete a no hacerlo por los 30 días corridos siguiente.

❗ ES IMPORTANTE RESALTAR QUE NO HUBO MODIFICACION CON RESPECTO AL PARKING

Conclusión

La forma más simple para seguir comprando dólares sin limites en la bolsa y poder evitar las restricciones es mediante la operatoria de Dólar Mep con GD30

Tres proyectos de ley en la Cámara de Diputados plantean incluir la educación financiera como materia obligatoria del nivel secundario, a fin de “contribuir al desarrollo económico y social sostenible”. La experiencia del mercado de capitales con jóvenes estudiantes.

En tiempos de auge de las criptomonedas y de las billeteras electrónicas, tener una cuenta corriente, usar una tarjeta de crédito o saber hacer un plazo fijo y calcular el interés mensual debería ser algo de todos los días, un conocimiento accesible a todos los ciudadanos.

Sin embargo, la inclusión financiera es una deuda pendiente, al igual que el primer paso fundamental para su concreción: la educación financiera.

El informe de Estrategia Nacional de Inclusión Financiera 2020-2023, elaborado por el Ministerio de Economía, establece que si bien Argentina es una economía de ingresos medios altos, el sistema financiero presenta un bajo nivel de profundidad.

“Tanto el crédito como los depósitos, que alcanzan el 11% y el 18% del PBI, respectivamente, se ubican en niveles inferiores a los de otros países de desarrollo similar o inferior”, sostiene el relevamiento. Además, la comparación internacional también evidencia que el uso de medios de pago electrónicos es bajo en el país.

En tanto, según la Encuesta de medición de capacidades financieras, elaborada por el Banco Central en 2017, existe un nivel relativamente bajo de educación financiera en los adultos con relación a otras economías de la región. El puntaje se ubicó por debajo del promedio de los miembros del G20, de países de la OCDE y de naciones de América latina como Chile, Perú, México y Brasil.

“Uno de los objetivos que planteamos es la plena inclusión financiera para contribuir al desarrollo económico y social sostenible”, expresó a Ámbito el diputado del Frente de Todos, Karim Alume Sbodio, quien días atrás presentó un proyecto de ley para incluir de manera obligatoria en la escuela secundaria la enseñanza de la educación financiera en establecimientos públicos, de gestión estatal y privada, a nivel nacional, provincial y municipal.

El legislador puntano recordó que el disparador de este proyecto se dio al inicio de la pandemia, al ver las largas filas que se producían en los bancos para cobrar por caja o cajero. “Eran indicadores de falta de manejo de las herramientas financieras y que tiene que ver con la falta de educación en la materia”, dijo y sumó además, el creciente número de estafas financieras que afectan a la población.

Además, evaluó que en cuanto al acceso al crédito, inversión y ahorro, “la sociedad argentina tiene diferencias muy marcadas con respecto a los estratos sociales” y señaló que “los sectores más vulnerables utilizan herramientas para financiar el consumo y después terminan refinanciando su propia deuda, siendo presos del sistema por la falta de formación”.

La iniciativa titulada “Educación e Inclusión Financiera para el bien común” busca generar en los estudiantes buenos hábitos y comportamientos para la planificación financiera, incentivar la implementación de una administración responsable de los recursos y favorecer la igualdad de oportunidades. Además, contempla la capacitación docente, a través de la realización de cursos de formación y asistencia técnica.

“Focalizamos en la formación de adolescentes en la escuela porque compartimos el concepto de que los jóvenes son formadores dentro de sus familias”, agregó Alume Sbodio.

Según el proyecto, la enseñanza de la educación financiera se implementará conforme a las pautas fijadas por la Ley 27.440 de Financiamiento Productivo, sancionada en 2018, y en consonancia con la Estrategia Nacional de Inclusión Financiera, elaborada por el Consejo de Coordinación de Inclusión Financiera, presentada por el ministro de Economía, Martín Guzmán, en diciembre de 2020.

El proyecto de Alume Sbodio se suma a otros dos presentados este año en la Cámara de Diputados por los legisladores del PRO, Federico Angelini y Martín Maquieyra, que plantean la modificación de dos artículos de la Ley 26.206 de Educación Nacional, para incorporar la educación financiera a la escuela secundaria.

“Los jóvenes de hoy en día, en su carácter de consumidores, toman constantemente decisiones de carácter financiero y económico. A ello se suma la complejidad de los productos y servicios que los actuales mercados ofrecen. Para prepararlos para el mundo adulto, resulta esencial dotarlos de los conocimientos y herramientas económico-financieras”, indicó a este medio el diputado Angelini.

El legislador del PRO por Santa Fe destacó que “la formación financiera es más efectiva cuanto antes comience a impartirse” y marcó como positivo que los jóvenes sean los mayores usuarios de las tecnologías móviles y los más interesados en las Fintech.

“Es fundamental trabajar para lograr un fuerte cambio cultural en la relación de los argentinos con la inversión. No hay país desarrollado sin un mercado de capital desarrollado”, cerró.

Con respecto al futuro de su tratamiento parlamentario, ambos legisladores destacaron el amplio consenso transversal de estas iniciativas y la necesidad de trabajar en conjunto y en coordinación entre todas las fuerzas políticas.

Los jóvenes, una apuesta también del mercado de capitales

“Es un tema mucho más profundo que educativo, es un tema cultural”, dijo a Ámbito, Claudio Zuchovicki, Gerente de Desarrollo de Mercado de Capitales de la Bolsa de Comercio de Buenos Aires y Director Ejecutivo de BYMA.

“Se unió todo el sistema financiero del mercado de capitales para intentar insertarnos desde la escuela secundaria en la educación de los chicos”, explicó sobre ABC en las Finanzas, un programa educativo lanzado en 2021 por BYMA (Bolsas y Mercados Argentinos), Mercado Abierto Electrónico (MAE), Matba Rofex (MtR), Mercado Argentino de Valores (MAV), Bolsa de Comercio de Buenos Aires (BCBA) y la Bolsa de Comercio de Rosario (BCR).

“Nosotros sostenemos que mucho de lo que nos pasa financieramente no es sólo por un mercado de capitales que no logra financiar el verdadero PBI argentino, sino que vemos que es un tema mucho más profundo que educativo, es un tema cultural, de desconfianza, inseguridad, desconocimiento”, indicó Zuchovicki.

ABC en las Finanzas consiste en un ciclo de charlas para jóvenes que estén cursando 4to y 5to año del secundario sobre distintos temas claves dentro del campo de las finanzas: nociones acerca del dinero, el sistema financiero, la inversión, la deuda, las tasas de interés y los roles de los distintos actores del mercado de capitales, entre otros.

Los contenidos, que se ofrecen de manera lúdica, con juegos y premios, buscan despertar el interés de los más jóvenes por el ahorro y la inversión a través de herramientas para que puedan aplicar estos conceptos a su desarrollo profesional y personal. La primera charla del ciclo tuvo lugar el pasado 3 de junio, vía Zoom, y reunió a más de 1.500 participantes.

El Director Ejecutivo de BYMA se mostró de acuerdo con que el Congreso convierta a la educación financiera en una materia obligatoria de la escuela secundaria. “Es indispensable incluirla porque finalmente sabés que la independencia financiera es tu independencia en la toma de decisiones y la libertad del manejo de tu dinero de cara al futuro”, dijo.

Además, consideró que los jóvenes hoy tienen un acceso muy directo a los mercados, a través de plataformas electrónicas como las billeteras virtuales. “Sería un desperdicio no aprovechar toda esa facilidad con la que hoy acceden y desde ese punto de vista la recepción en los jóvenes es muy buena”, evaluó.

Por último, también agregó que lo que buscan es desmitificar algunos conceptos arraigados en la sociedad. “No se trata de la ‘timba’, la ‘deuda’ o la ‘patria financiera’, sino demostrar que aquel que compra un activo argentino está financiando al país. Salir de esa cultura de que el peso que tengo lo uso para comprar dólares y guardar bajo el colchón. Eso es ahorro, pero no es inversión”, concluyó.

Un ETF (Exchange Traded Fund) o fondo cotizado, es un instrumento que lo que hace es replicar el movimiento de otro/s activos.

Cuando hablamos de ETF estamos hablando de una cartera de inversión que tienen la posibilidad de ser operado en los mercados (regulados o no regulados OTC).

Un ETF es muy similar a un Fondo Común de Inversión con la ventaja que al existir tantos tipos de ETF nos permite una multiplicidad de estrategias para replicar un índice, apostar a la suba o baja del mismo, combinar distintos criterios y hasta incluso apalancarse. Esto ayuda en determinados contextos de mercado poder encontrar una estrategia optima que se adecue a nuestro análisis.

La gestión de los ETF puede ser de dos maneras: Activa o Pasiva.

Si es activa, un portfolio manager dirigido por un equipo de profesionales en inversiones, administra e invierte en lo que consideran mejor según el contexto actual.

Si es la administración es pasiva, esto implica replicar algún índice de referencia, tipo S&P 500 sin hacer cambios en la cartera del ETF.

Al igual que los Fondos Comunes de Inversión, los ETF conllevan un costo de comisiones en concepto de administración, ya sea activa o pasiva. Este costo está incluido en el precio del ETF.

A pesar de estos costos de administración, debemos tener en cuenta que son ínfimos si nos ponemos a compararlos con los costos transaccionales que tendríamos de comprar uno por uno los activos que incluyen los fondos y, peor aún, al momento de venderlos. Por lo tanto, los ETF hacen mas eficientes los gastos transaccionales.

Por último, antes de pasar a las clases que existen, con esta herramienta de inversión podemos diversificar nuestra inversión en distintas industrias, sectores, índices, temáticas ya sea apostando a la baja o suba, apalancándose, etc. Esto hace que sean muy atractivos e importantes para diversificar tus inversiones.

¿Qué clases de ETF Existen?

Índices: Dow Jones, S&P 500, NASDAQ, etc.

Commodities: Oro, Petróleo, etc.

Inversos: Apuesta a la baja del mercado, sector, commodities, etc.

Apalancados: x3, x5, etc.

Sectores: Bancario, Alimenticio, Tecnológico, etc.

Temáticos: Inteligencia Artificial, Fintech, etc.

¿Por qué invertir en un ETF?

Warren Buffet aconseja que lo mejor que puede hacer un inversor, independientemente de su formación, es tener una exposición a un índice pasivo el cual le permita captar los retornos del mercado.

Si observamos la evolución del SPY (ETF que replica al S&P), podemos observar que Warren Buffet tiene razón.

Solo por el hecho de haber comprado el SPY y tenerlo en la cartera, independientemente de las crisis que hayan surgido, en el ultimo año podría haber gozado de 15,89% de beneficios sobre el capital inicial.

Al mismo tiempo, invertir en ETF nos ayuda a aprovechar momentos de mercados como se explicó anteriormente.

Paso 2: Tener dólar cable en la cuenta (por ejemplo, mediante la compra de AL30 y venta en AL30C)

Paso 3: Elegir el ETF a invertir

¿Qué cosas tener en cuenta?

Emisora: Es quien lo emite, verificar cuantos ETF tiene en cartera y si la emisora es conocida.

Índice de Referencia: Es decir, a lo que intenta replicar para poder comprarlo y ver si es buena o mala inversión.

Tipo de Replica: Puede ser física, cuando la gestora incorpora dentro de la cartera activos exactamente la copia del subyacente o cuando es optimizada estratégicamente para poder tener el menor desvío posible; o sintética, que es un contrato con una entidad financiera de Swap (contrato a futuro), donde la entidad financiera se compromete pagar un rendimiento en el año, independientemente del resultado del índice a fin de año haciendo que tengan mayor riesgo de desvíos.

Tracking Error: es la diferencia entre la rentabilidad el EFT y el índice el cual intenta replicar. Esto puede deberse al costo de administración, pago de dividendos o tipo de réplica.

Costo de Administración: a mayor costo, mayor desvió en lo replicado y viceversa.

Tamaño del fondo: Cantidad de dinero que administran.

Historia del fondo: Cómo se viene comportando en los últimos años.

Volumen o Liquidez: Para poder entrar o salir fácilmente de la inversión.

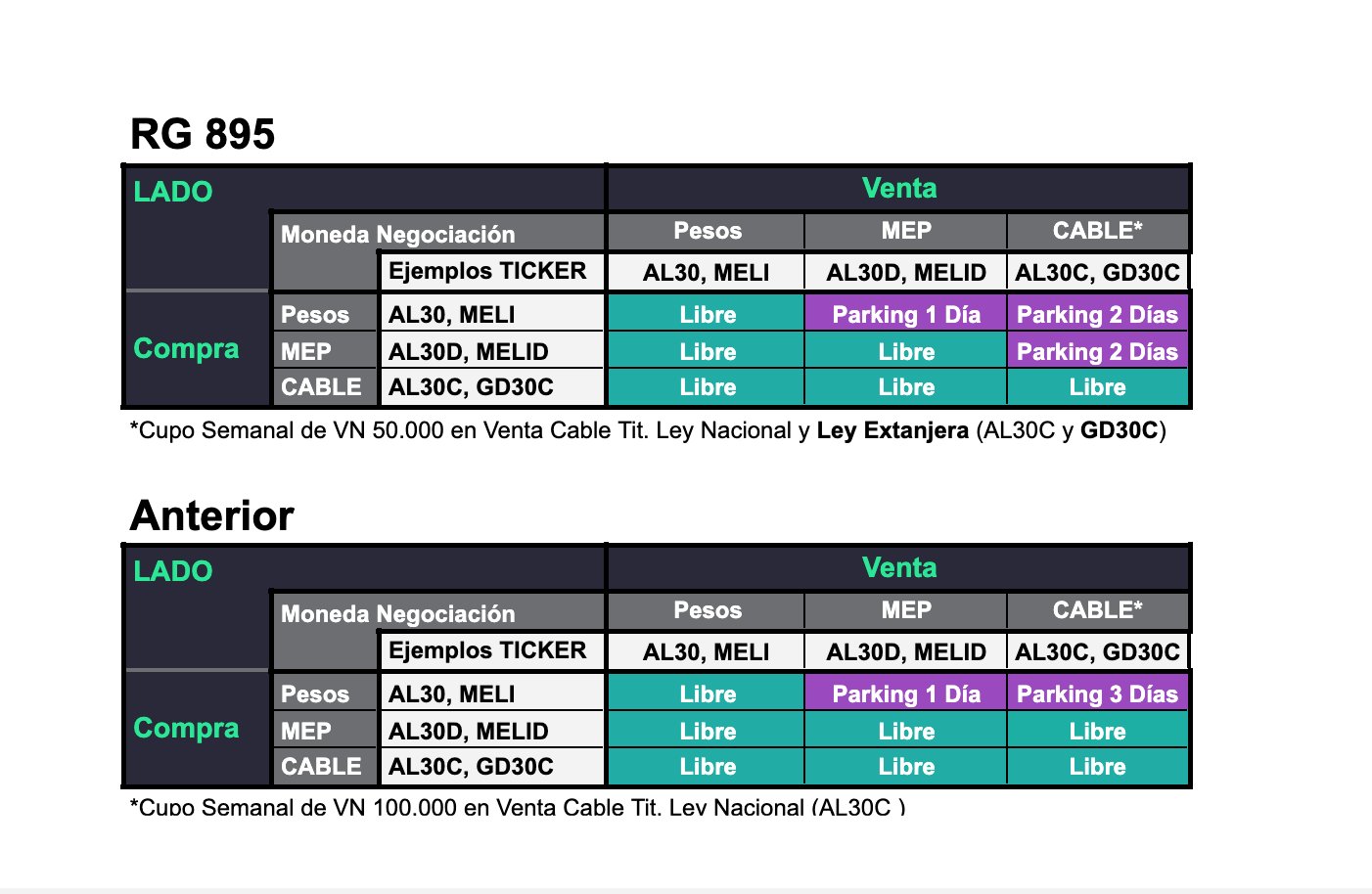

La Comisión Nacional de Valores mediante la Resolución General 895, estableció un nuevo periodo de parking de 2 (dos) días hábiles para la compra de dólar cable con dólar Mep.

Anteriormente esto se podía realizar de manera inmediata. De igual manera redujo los días de parking de 3 (tres) a 2 (dos) días hábiles para comprar dólar cable con pesos, pero en ambos casos hay un limite de 50.000 nominales operados semanalmente, esto es aproximadamente 17.000 USD.

En ninguno de los dos casos se afecto lo que es la compra de dólar mep con pesos (que sigue siendo de 1 día hábil de parking)

Mientras que se esperaba que el país sea catalogado como mercado de “frontera” en lugar de “emergente”, quedó aún más rezagado.

El 24 de junio se dio a conocer que Argentina fue reclasificada como “mercado independiente” por MSCI pero, ¿qué es exactamente este índice y por qué es importante?

MSCI Inc. (Morgan Stanley Capial Investment) es una compañía financiera privada estadounidense que elabora índices relacionados a fondos de inversión, deudas, activos financieros, fondos de cobertura, herramientas de análisis de cartera, entre otros.

¿Qué es un índice?Un índice corresponde a un registro estadístico compuesto usualmente de números que intenta reflejar las variaciones del valor o rentabilidades promedio de los instrumentos que lo componen. Ejemplo: el MERVAL es un índice compuesto por acciones que cotizan en el mercado argentino.

La financiera estadounidense, en esta ocasión, elaboró el índice de país desarrollado con el objetivo de clasificar a los diferentes mercados del mundo según sus condiciones económicas, financieras y políticas.

Por lo tanto, este índice permite a los inversores tener una idea como afectan las variables económicas, financieras y políticas en los mercados bursátiles donde colocan su dinero.

El Indice de país desarrollado se encuentra dividido en cuatro mercados, donde en cada uno de ellos se posicionan los países que los constituyen:

Mercado

Países

Mercado Desarrollado (Devoloped markets)

Canadá, Estados Unidos, Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Irlanda, Israel, Italia, Holanda, Noruega, Portugal, España, Suecia, Suiza, Reino Unido, Australia, Hong Kong, Japón, Nueva Zelanda, Singapur.

Mercado emergentes (Emerging markets)

Brasil, Chile, Colombia, México, Perú, República Checa, Egipto, Grecia, Hungría, Kuwait, Polonia, Qatar, Rusia, Arabia Saudí, Sudáfrica, Turquía, Emiratos Árabes Unidos.

Jamaica, Panamá, Trinidad y Tobago, Bosnia y Herzegovina, Bulgaria, Malta, Ucrania, Botsuana, Zimbabue, Líbano, Palestina, Argentina.

Con esta nueva publicación del índice (que se revisa una vez cada año), Argentina pasó de mercado emergente a mercado independiente. Esto significaque el país prácticamente seencuentra “fuera del mapa” en cuanto a inversiones y flujos de fondos internacionales.

Los analistas indican que esta reclasificación es resultado de problemas regulatorios, políticos y económicos y una postura antimercado que perjudica a los activos financieros.

Expectativas e Impacto

Desde el 2018, ultimo máximo histórico, el Merval inició una etapa bajista de que pareció terminar en marzo 2020 tras una destrucción de valor de casi 87%. En ese momento, la demanda comenzó a aumentar y los precios poco a poco empezaron a crecer, con una alta volatilidad en el medio característica del mercado local.

El ultimo mes, el Merval empezó a repuntar motivada por la especulación de que MSCI reclasificaría a Argentina en mercado de frontera, solo bajando un escalón, y la noticia del arreglo de Guzmán con el Club de París la cual consiste en pagar 430 millones de dólares de los 2.500 millones que debe Argentina y así evitar el default.

Default Financiero: Es una situación en la cual el estado o una empresa no puede hacer frente a los pagos derivados de la deuda contraída, en la forma establecida en las condiciones de emisión, cesando en los mismos.

Luego que se dio a conocer la baja de dos escalones en la clasificación de la Argentina por parte de MSCI, hubo un fuerte desplome de las acciones argentinas que cotizan en Wall Street con bajas de hasta 11%.

La semana pasada se publicó la Resolución General 5003 de la AFIP que actualizó los parámetros y valores de las categorías para los monotributistas. Como la actualización llegó con seis meses de demora (en los años anteriores se aplicaba a partir de enero), el organismo determinó que estos nuevos valores tendrán efectos retroactivos a partir de enero de 2021.

Efecto retroactivo: Que tiene aplicación o validez a partir de un tiempo pasado determinado. En este caso, es el pago de la diferencia entre la cantidad que se le pagó y la cantidad que en realidad se le tendría que haber abonado en concepto de cuota de monotributo.

Los contribuyentes que se encuentran en el Régimen Simplificado del Monotributo se encontraron con una sorpresa en junio. Por la tardanza del Gobierno para actualizar las escalas y categorías del sistema durante este 2021, el aumento en los pagos llegó casi a mitad de año y, al ser retroactivo a enero, causóque personas que habían cumplido con abonar en tiempo y forma ahora tengan una deuda con el fisco dado que lo que pagaron eran montos sin actualizar.

La semana pasada se publicó la Resolución General 5003 de la AFIP que actualizó los parámetros y valores de las categorías para los monotributistas.

Lo tradicional es que cada año los parámetros se actualicen apenas comienza el año o incluso antes. Entonces, si hay un aumento en el pago mensual, los contribuyentes lo ven de inmediato en lo que les cobra el organismo recaudador cada mes.

Esta vez, fue tal la demora que vencieron cinco pagos mensuales del régimen simplificado con valores que correspondían a las escalas de 2020. Siempre se entendió que la modificación iba a ser retroactiva, es decir, que una vez ajustados al alza los valores iba a haber que pagar la diferencia. Pero la tardanza fue muy grande y las diferencias entre lo que se pagó y lo que se debería haber pagado si la actualización se hubiera hecho a tiempo se volvió más significativa. (VER PUNTO POLEMICA)

Como saber cuanto se debe

Los montos adeudados por diferencia se podrán consultar en el portal “Monotributo” – Opción “Estado de Cuenta” o “CCMA – Cuenta Corriente de Monotributistas y Autónomos”, con Clave Fiscal dentro de la pagina de AFIP.

Escalas 2021

Servicios y Bienes

• Categoría A: el monto facturado anual mínimo queda en $ 283.000, por lo que el monto mensual a pagar pasa de a $2.646,04 para quienes presten servicio y para bienes. • Categoría B: el techo de facturación sube de $ 313.108,89 a $ 423.636,30 y las cuotas pasan de $ 2.186,80 a $ 2.958,74 para servicios y bienes. • Categoría C: monto total llega a $ 417.478,51 a $ 564.848,42 y la obligación mensual sube de $ 2.499,91 a $ 3.382,38 para servicios y de $ 2.457,65 a $ 3.325,20 para bienes. • Categoría D: de $ 626.217,78 y la suma máxima queda en $ 847.272,66, en tanto que las cuotas para servicios que eran de $ 3.988,56 pasan a $ 3.894,43 para servicios y bienes. • Categoría E: de $ 834.957 queda atrás y el total se eleva a $1.129.696,82. El pago mensual aumenta de $ 3.872,18 a $ 5.239,06 en servicios y de $ 3.482,04 a $ 4.711,20 en bienes • Categoría F: El tope de la categoría de $ 1.043.696,27 ahora pasará a $ 1.412.121,05, con cuotas que suben de $ 4.634,89 a $ 6.271,01 en servicios y de $ 4.003,69 a $ 5.416,99 en bienes. • Categoría G: para esta letra de la escala el monto era de $ 1.252.435,53 a y con el aumento del 35,3% quedará en $1.694.545,27 y las cuotas se incrementan de $ 5.406,02 a $ 7.314,35 en servicios y de $ 4.558,61 a $ 6.167,80 en bienes. • Categoría H: el techo de facturación para la categoría más alta de servicios pasa de $ 1.739.493,79 a $ 2.353.535,10, mientras que la obligación mensual será de $ 9.451,93 a $ 12.788.46 en el rubro servicios y de $ 7.886,41 a $ 10.670,31 en bienes muebles.

Bienes Muebles

• Categoría I: el monto máximo sube de $ 2.043.905,21 a $ 2.765.403,75 y las cuotas, de $ 11.336,71 a $ 15.338,57. • Categoría J: el máximo pasa de $ 2.348.316,62 a $ 3.177.272,39 y la cuota mensual se incrementará de $ 13.019,83 a $ 17.615,83. • Categoría K: la más alta de todas, tenía un tope de $ 2.609.240,69 que ahora sube a $ 3.530.302,65, y la cuota mensual total que hoy es de $ 14.716,41 se irá a $ 19.911,30.

Polémica

La RG 5003 tuvo una repercusión muy grande por su carácter retroactivo lo cual obligo a distintos colegios y consejos profesionales a emitir comunicados y notas a la titular de AFIP, Mercedes Marcó Del Pont.

En estos reclamos, se expresa que el pago de un impuesto de buena fe, sin esconder ingresos, libera al contribuyente. Por lo tanto, tiene efecto liberatorio, que se convierte en un derecho constitucional que forma parte de la garantía de inviolabilidad de la propiedad, articulo 17 de la Constitución Nacional.

Cuando el contribuyente ha pagado el impuesto de conformidad con la ley en vigencia al momento en que realizó el pago, queda éste por efecto de su fuerza liberatoria, al amparo de aquella garantía, que se vería afectada si se pretendiese aplicar una nueva ley que estableciera un aumento para el período ya cancelado

En medio de las quejas de los contribuyentes, el organismo informó la semana pasada a través de un comunicado, que los pequeños contribuyentes pueden financiar en hasta en 20 cuotas, con intereses de 2,9% mensual, la diferencia generada como resultado del proceso de categorización de los monotributistas previsto en la ley 27.618.

La adhesión a los planes de facilidades de pago para los contribuyentes estará disponible a partir del primero de julio en el portal monotributo.afip.gob.ar. El organismo que conduce Mercedes Marcó Del Pont detalló que el monto mínimo a saldar en cada cuota es de 500 pesos.

Lo cierto es que una acción legal para impugnar esa resolución es costosa,y es más barato pagar el ajuste o el retroactivo pero no se descarta que haya contribuyentes que lo planteen. La vía podría ser una acción judicial declarativa de certeza, o incluso un amparo aunque la cuestión es compleja.

Ver nota presentada por Consejo Profesional de Ciencias Económicas:Click Aqui

El Banco Central de la República Argentina (BCRA) junto con la Comisión Nacional de Valores (CNV) emitieron un comunicado sobre los riesgos e implicancias de los criptoactivos.

Ante las recomendaciones que otros organismos nacionales e internacionales emitieron respecto a estos activos, el BCRA y CNV hicieron hincapié en que, al momento de invertir en estos productos, el inversor acceda a información suficiente para entender y evaluar los riesgos asociados a los mismos considerando en especial los siguientes aspectos:

No son dinero de curso legal. No son emitidos ni respaldados por un banco central o autoridad gubernamental y no cumplen con las condiciones necesarias para ser considerados dinero de curso legal o título negociable.

Elevada volatilidad. Se observa que las cotizaciones de los criptoactivos pueden fluctuar significativamente en cortos períodos de tiempo, lo cual puede dar lugar a importantes pérdidas financieras para sus tenedores.

Disrupciones operacionales y ciberataques. Las plataformas de intercambio, negociación y custodia de criptoactivos podrían enfrentar disrupciones operacionales (por ejemplo, interrupciones en la continuidad de los servicios o fallas de sistema) durante las cuales las personas usuarias pueden no tener acceso a sus tenencias. Más aún, dichas plataformas pueden ser objeto de ciberataques que impliquen la pérdida o robo de las claves de acceso de las personas usuarias.

Ausencia de salvaguardas. Los saldos registrados en billeteras virtuales de criptoactivos no cuentan con seguro de depósito ni con las salvaguardas que la regulación vigente provee a las personas usuarias de servicios financieros.

Fraude, información incompleta y falta de transparencia. La información provista por los proveedores de servicios de criptoactivos puede ser compleja o incompleta y no revelar adecuadamente los riesgos que enfrentan las personas usuarias e inversoras.

Riesgos de lavado de activo y potencial incumplimiento de las normas cambiarias.

Carácter transfronterizo de operaciones. En algunos casos, los distintos actores implicados en las operaciones con criptoactivos no se encuentran establecidos en Argentina, por lo que un eventual conflicto podría quedar fuera del ámbito de competencia de los tribunales y de las autoridades argentinas.

Actualmente las critomonedas se consideran un mercado no regulado, perdiendo el inversor a protegerse contra distintas estafas o eventos fraudulentos que atenten sobre el patrimonio invertido.

Tanto el BCRA y CNV lo que intentan hacer es advertir a aquellos inversores que se ven atraído por los grandes rendimientos de estos activos, pero deben entender que los mercados no regulados son muy atractivos para por sus grandes rendimientos y la galopante inflación que aqueja en el país.

No obstante, y siguiendo la línea que se publicó en Dolarhoy.com, si se logra la adopción de estos activos como dinero de curso legal, podríamos ver pivotar al BCRA y CNV convirtiéndolo en un mercado regulado con todos los beneficios que ello conlleva al publico inversor.

A pesar que hoy en día el inversor tiene un riesgo elevado al no estar regulado, puede mitigar ese riesgo invirtiendo en ETF (Click aquí para saber que es un EFT)que repliquen criptomonedas y así lograr similares rendimientos en un mercado regulado y con garantías de protección al inversor.

¿Quieres invertir en ETF? Podes hacerlo asesorado por nuestro Agente Matriculado. Contáctanos HACIENDO CLICK AQUI

La AFIP confirmó que en los próximos días se publicará una Resolución General Relacionada a facturación y conforme a las modificaciones de la Ley 27.618.

Recordamos que mediante la mencionada ley se sustituye el primer párrafo del artículo 39 de la Ley de Impuesto al Valor Agregado, con efectos a partir de la fecha que se establezca en la reglamentación que al respecto se dicte, por lo siguiente:

Cuando un responsable inscripto realice ventas, locaciones o prestaciones de servicios gravadas a consumidores finales, no deberá discriminar en la factura o documento equivalente el gravamen que recae sobre la operación. El mismo criterio se aplicará con sujetos cuyas operaciones se encuentren exentas, excepto que revistan la condición de inscriptos o inscriptas en el Régimen Simplificado para Pequeños Contribuyentes establecido por el Anexo de la Ley Nº 24.977, sus modificaciones y complementarias.

En consecuencia, los sujetos adheridos al régimen simplificado recibirán sus comprobantes, por compras a responsables inscriptos, el IVA discriminado. De esta manera podrán computar el crédito fiscal pagado por los distintos procedimientos establecidos en la presente proyecto de Ley.

Según lo informado por AFIP, cuando se trate de operaciones en donde un Responsable Inscripto en IVA le facture a un Responsable Monotributista, el comprobante a emitir deberá ser clase “A”, el cual discriminará el Impuesto al Valor Agregado. Asimismo, en el mencionado comprobante deberá consignarse una leyenda que se indicará en la correspondiente reglamentación.

En cuanto a la emisión a través de controladores fiscales, también se deberán emitir comprobantes clase “A”. En el caso de utilizar los controladores homologados a la fecha, cuando sólo se permita la identificación del receptor como Responsable Inscripto en IVA, se deberá adicionar una leyenda que establecerá la reglamentación.

A efectos de adecuar los sistemas de facturación, teniendo en cuenta estas modificaciones, los responsables inscriptos contarán con un plazo de 30 días para efectuarlos.

Por último en cuanto al Libro de IVA Digital, en lo inmediato y para la primera etapa de implementación, las adecuaciones que requiere la reglamentación se informará a través de los campos de ajuste.

La Comisión Nacional de Valores (CNV) aprobó hoy un régimen especial de colocación de fondos destinados a proyectos o actividades ambientales y sociales, de acuerdo con sus lineamientos de inversión sustentable y con los estándares del Programa de Naciones Unidas para el Desarrollo (PNUD).

El nuevo régimen se enmarca además en el Programa de Finanzas Sustentables del organismo regulador con los principios de concientizar a los actores del mercado de capitales sobre integrar factores ambientales, sociales y de gobernanza en las inversiones, además de generar estructuras que avancen en el financiamiento sostenible en el país.

Adrián Cosentino

“Esto significa un avance más en concreción de nuestra agenda estratégica, estrechamente vinculada con la promoción de herramientas para el financiamiento de proyectos vinculados con la actividad productiva pero, además, hoy ligada específicamente con una nueva manera de concebir el mundo de las finanzas. Con valor agregado de responsabilidad social y carácter sustentables, dos atributos indispensables en el mundo“, explicó el presidente de la CNV, Adrián Cosentino. El funcionario agregó que desde la gestión al frente del organismo “estamos dedicando un renglón muy específico que robustezca permanentemente esta línea de trabajo, que nos permita crear todos los instrumentos necesarios para fortalecer el canal de la inversión sustentable en nuestro país desde el mercado de capitales“.

La RG 885/21, que se publicó el 23/04/21 en el Boletín Oficial, dispone una regulación específica para Fondos Comunes de Inversión (FCI) abiertos y cerrados y Fideicomisos Financieros (FF), tomando en cuenta propuestas y opiniones de distintos sectores recibidas a través de la consulta pública que puso a disposición el organismo.

De ese modo se adoptó la denominación FCI Abiertos ASG en materia de impacto ambiental, social y de gobernanza, mientras que a los activos elegibles para su conformación se suman los valores negociables listados en paneles de mercados que se destaquen por aplicar buenas prácticas de Gobierno Corporativo, Social y Medioambiental.

La iniciativa incrementó el límite de porcentaje de inversión en cuotapartes de FCI cerrados, incluyendo la posibilidad de incorporar información referida a los objetivos ASG. También incorporó la posibilidad de prorrogar el plazo de adecuación inicial, por única vez, y el del para el pago del rescate de cuotapartes.

En cuanto a los FCIC y a los FF, se agregó el requisito para la constitución de los Productos de Inversión Colectiva Sustentables la solicitud de listado en un mercado que cuente con segmentos y/o paneles de negociación verdes, sociales y sustentables.

Teniendo en cuenta la revisión externa y a quienes llevan adelante esta labor, se simplificaron los requisitos dado que es suficiente la acreditación de experiencia en materia ambiental y/o social, demostrar idoneidad para llevar a cabo la revisión y cumplir con los requisitos que disponga el mercado en el cual listen.

La nueva herramienta es el resultado de la política de la CNV de impulsar una articulación activa entre lo público y lo privado y estimular al sector a realizar aportes al debate para definir un plan de mediano y largo plazo sobre cómo abordar el financiamiento sustentable y la inversión verde en el país.

Desde hace siglos las personas intercambian bienes y servicios, pero no siempre fue mediante la moneda como hacemos actualmente.

Uno de los primeros medios de intercambios que existió fue el trueque, el cual consiste en poder dar un objeto o prestar un servicio a cambio de otro. Sin embargo, el trueque resultaba un sistema poco práctico en numerosas situaciones ya que siempre hacia dudar del valor de los productos que se querían intercambiar.

A medida que va avanzando la línea temporal y con motivos de buscar un elemento que sea aceptado como medio de intercambio de productos y servicios, surge el dinero mercancía.

El dinero mercancía tiene el mismo valor como unidad monetaria que el oro, plata, piedras preciosas, etc. La mercancía que se elegía dinero debía tener las siguientes cualidades: que fuese duradera, transportable, divisible, homogénea y de oferta limitada.

Uno de los grandes problemas de este sistema era comprobar la pureza y calidad de estos metales preciosos. Es aquí donde surge el dinero fiduciario.

El dinero fiduciario consiste en la creación de papeles con valores nominales que respalden depósitos en oro o plata (o cualquier metal precioso), lo que actualmente conocemos como Billetes.

Hay que tener en cuenta que el valor de los billetes es muy escaso, ya que se limita simplemente a ser un papel por lo que no serviría como medio de cambio, por lo tanto, su valor intrínseco es casi nulo. Pero ¿Por qué se lo considera valioso? Justamente por lo que representa, ya que dicho billete tiene de por si un respaldo de la persona que lo emitió (oro, plata, etc.).

Durante muchísimos años, un gobierno emitía billetes respaldado por sus reservas en metales preciosos o mercaderías con valores negociables con las características que explicamos anteriormente. Pero gracias a múltiples guerras y la imposibilidad de poder emitir dinero que respalde las reservas en oro, aproximadamente en 1929 empieza el declive del denominado “Patrón oro”, con el fin de crear dinero para financiar gastos por enfrentamientos bélicos.

El derrumbe del sistema del patrón oro termina generando que los gobiernos pudieran emitir dinero fiduciario sin respaldo alguno, es decir, el respaldo pasaría a ser la “confianza” de las personas ante el ente emisor de poder cubrir dicha emisión.

Hoy en día, en Argentina, para respaldar la emisión monetaria, el BCRA emite dinero con respaldo en reservas en USD.

Criptomonedas

Una vez que entendimos la breve historia de cómo se intercambias bienes y la importancia de la creación del dinero fiduciario, podemos entender mejor cómo nacen las Criptomonedas.

Nacimiento: ¿Cómo pueden las personas intercambiar un valor establecido entre ellos? ¿Se usaría metal para las monedas y papel para los billetes? Estas preguntas fueron contestadas por Satoshi Nakamoto (seudónimo), el cual desarrollo una moneda descentralizada que se intercambia virtualmente. Las criptomonedas.

Funcionamiento: Para explicarlo sencillamente, imaginemos un libro electrónico donde anotamos qué “valor” posee cada persona y de esta manera controlar cuánto puede gastar cada una de estas personas. Por lo cual, si una persona realiza un trabajo para otra, la primera podría darle parte de su “valor” a cambio. Definamos a este “valor” como criptomoneda. Pero ¿Cómo las personas pueden transferir criptomonedas? Primero debemos tener en cuenta que cada persona en este libro electrónico tiene que estar debidamente identificada mediante un identificador único y controlar que cantidad de criptomonedas posee cada uno de estos identificadores. A esto lo llamaremos cartera o Wallet. Si se quiere escribir en nuestro libro electrónico cuantas criptomonedas tiene cada cartera, llamaríamos a este libro “Blockchain” el cual llevaría un registro de todas las transacciones que se hicieron desde el principio.

Seguridad: Uno de los grandes problemas es asegurar que ninguna persona pueda manipular los valores en criptomonedas que tiene en su cartera. Para esto y, siguiendo la analogía anterior, se debe difundir este libro electrónico (que llamamos Blockchain) a miles de personas para que cada vez que alguien quiera transferir sus criptomonedas, se pueda comprobar si esto es válido o no. Pero ¿Por qué las personas quisieran verificar los movimientos de otras cada vez que se lleva a cabo una transacción? Bueno, para recompensar a las personas que validan dichas transacciones, se las recompensa con más valor, es decir, con criptomonedas. Estas personas son llamados “Mineros” los cuales se encargan de validar transacciones en su computadora con el fin de mantener segura la Blockchain.

Es así como nacen las monedas digitales de carácter descentralizado.

Dinero Fiduciario

Criptomonedas

Su creación depende de entidades gubernamentales

Su creación depende de los mineros.

Alto costo de almacenamiento y trasnferibilidad

Bajo costo de almacenamiento y transferibilidad

Centralizado: Regulado por Bancos Centrales.

Descentralizado: No está regulado por ningún banco central

Difícil transferencia entre distintas fronteras

Fácil transferencia entre fronteras

Emisión de dinero ilimitado

Emisión de dinero limitada

Fácil regulación por parte de los gobiernos

No es posible que los gobiernos puedan regular su compra o venta

Diferencias con el dinero fiduciario

Opinión y como invertir seguro

Ante el auge de las criptomonedas y los máximos históricos que prácticamente cambian día a día en Bitcoin y Ethereum, muchas personas intentan subirse al barco solamente para surfear las olas.

Cuando una persona con exceso de dinero quiere volcarlo a la inversión en este tipo de instrumentos, siempre debe tener en cuenta la historia que mencioné sobre la creación del dinero fiduciario ya que, actualmente, las criptomonedas no tienen respaldo alguno más que la confianza.

Las sucesivas subas de estas monedas virtuales vienen de fundamentos muy básicos.

Cada vez que alguna empresa menciona que se utilizarán como medio de pago, las criptomonedas vuelan al alza. Un gran ejemplo fue cuando Tesla Inc informó que empezarían a tranzar con estos instrumentos. Lo mismo ocurrió con Elon Musk (CEO de Tesla) cuando habló sobre Dogecoin.

Por lo tanto, hasta que no se adopte definitivamente como medio para transaccionar de manera generalizada, es una especulación total el valor al cual puede llegar. Pero como sabemos, las criptomonedas tienen una diferencia muy grande con el dinero fiduciario, estas se emiten de manera limitada. Por lo cual, cuando se minen todas las criptomonedas de Bitcoin, podríamos saber su valor final.

Pero si ocurren estas dos acciones juntas (adoptarse como medio de pago y llegar a minarse el 100%) podríamos estar ante un bien escaso, que por definición y por demanda, haría que el valor de dicha moneda suba.

Otro “problema” es invertir en este tipo de instrumento es la gran cantidad de Exchange que existen en el mundo y que tienen muy poca regulación o nula.

Por lo tanto, si uno invierte una cantidad de criptomonedas y el Exchange quiebra por cualquier motivo, lamentablemente no hay forma de reclamar la tenencia. Caso contrario a lo que sucede si se invierte en el Mercado de Capitales lo cual está regulado y la garantiza las tenencias de los títulos en Caja de Valores

Pero ¿Cómo se puede solventar esta falta de regulación? En Bull Market Securities, como en otros brokers, tienen la posibilidad de poder invertir en criptomonedas mediante ETF´s (por ejemplo, GBTC u OBTC). Un ETF (Exchange Traded Fund) o fondo cotizado, es un instrumento que lo que hace es replicar el movimiento de otro/s activos, en este caso criptomonedas. Siempre se recomienda invertir asesorado por un Asesor financiero.

Independientemente de esta opinión, lo que todo el mundo sabe y está de acuerdo es que aquellas personas que compraron en 2009 están satisfechas totalmente por el gran valor que tiene actualmente. Estas personas con perfil de inversión agresivas apostaron a algo que hasta la fecha sigue siendo incierto pero cada paso que da la tecnología hace que la adopción de esta moneda como medio de intercambio sea el futuro.

Contacto

1

Gracias por visitarnos, inicia el chat para comunicarte con nosotros