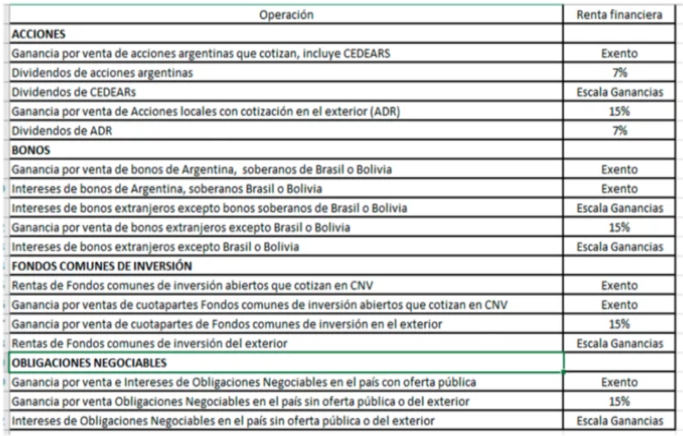

Bullmarket Brokers sacó la primera tarjeta de débito/prepaga vinculada a una cuenta comitente.

Hablemosde.com.ar tiene la posibilidad de poder acceder de manera anticipada a ella y poder contarles la experiencia.

¿Qué es BullPay y cómo funciona?

BullPay es una billetera virtual que viene con Tarjeta Mastercard Prepaga Internacional.

Por medio de la app podrán acceder a su CVU o alias para realizar transferencias. Por su parte, con la tarjeta BullPay podrán realizar compras en comercios físicos o servicios online que acepten Mastercard.

¿Cómo funciona la tarjeta BullPay?

La tarjeta BullPay funciona en primera instancia con el saldo disponible en la cuenta BullPay (al cual pueden recargar haciendo transferencias hacia la CVU o alias informado en la app), y también se suma el saldo líquido y disponible en su cuenta comitente en Bull Market Brokers, por hasta $ 40.000.- en un pago.

Por ejemplo:

- Tengo $0 en la cuenta BullPay y $200.000 de saldo líquido disponible en la cuenta de Bull Market. Me da un total de $40.000.- para gastar con la tarjeta.

- Tengo $2.000.- en la cuenta BullPay y $200.000 de saldo en la cuenta Bull Market. Me da un total de $42.000.- para gastar con la tarjeta en un pago.

- Tengo $200.000.- en la cuenta BullPay y $0 disponible en Bull Market. Me da un total de $200.000.- para gastar con la tarjeta.

Sobre el Saldo Crédito BullPay

Suponiendo que se utiliza parte del saldo disponible en Bull Market para una compra realizada con la BullPay, el sistema realizará automáticamente un egreso de dinero desde su cuenta comitente hacia su cuenta de BullPay para saldar dicha compra.

Próximas características de la Cuenta BullPay

Se podrán realizar pagos de servicios y recargas de tarjetas a través de la app, ya que pertenecemos a la red de agentes digitales de Rapipago.

Si quieres obtener la tarjeta Bullpay, comunícate con nosotros. Click Aquí

Experiencia al usarla

Al momento de solicitarla, llega a tu domicilio sin ningún tipo de problema.

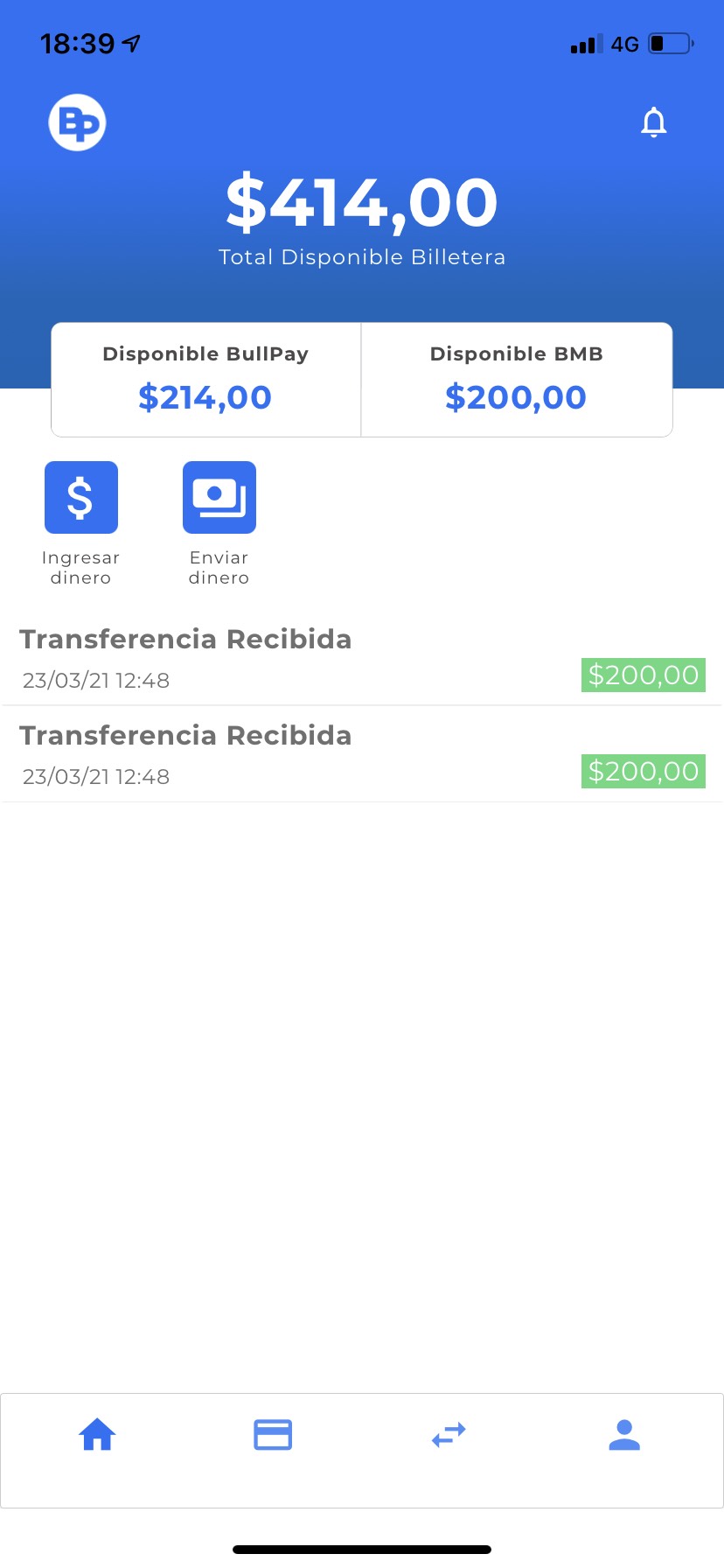

Se realizo una compra de $265 pesos, la idea de este monto era probar si tomaba todo el crédito disponible en Bullpay y el restante descontarlo de nuestra cuenta comitente.

Nos dimos una grata sorpresa que fue así. La compra tomó los $214 pesos disponibles de Bullpay y nos realizo una extracción del dinero liquido de nuestra cuenta comitente por $51 pesos, quedando un saldo liquido en la comitente de $149.

Conclusiones

Al ser por ahora un producto en desarrollo, le faltan pulir algunas cosas:

- Cuando realizamos la transferencia de nuestro banco directamente a Bullpay, tuvimos que informarla ya que no se acreditó.

- La aplicación es intuitiva pero aún le falta discriminar mejor los conceptos erogados.

- La app no está vinculada con nuestra cuenta comitente para liquidar activos con el fin de tener dinero liquido, sino que solo se limita a mostrar el dinero liquido en la misma.

Independientemente de esto, el paso que dio Bullmarket es muy gratificante para aquellas personas que siguen la regla 70-30, ya que pueden caucionar o bien poner su dinero en Fondos Comunes de Inversión Money Market, liquidarlos desde la comodidad de la PC y con el dinero liquido realizar alguna compra.

O bien, aquellas personas que quieren liquidar sus acciones, CEDEAR u otro tipo de instrumento y no quieren sacar el dinero por cuestiones de seguridad, pueden usar la Tarjeta como medio de pago.

Todavía nos queda probar las transferencias a cuentas propias desde la Bullpay a Bancos y esperamos por futuras actualizaciones para poder comentarles.

Hay que tener en cuenta que este producto, al ser nuevo y testeado por personas selectas, tiende a tener errores. La idea principal es poder brindarle a personas que puedan ayudar a dar un Feedback y sean pacientes con los problemas que pueda originar en principio.

Esta nota se irá actualizando a medida que salgan más novedades y tengamos más experiencia con la plataforma.