El BCRA volvió a bajar la tasa de interés: cómo quedan los plazos fijos

El Banco Central redujo la tasa de política monetaria otra vez, antes del dato de inflación. Es la tercera vez […]

El Banco Central redujo la tasa de política monetaria otra vez, antes del dato de inflación. Es la tercera vez […]

El Banco Central de la República Argentina (BCRA) decidió liberar la oferta de tasa de interés para plazo fijo, al tiempo que […]

La Comisión Nacional de Valores dio el visto bueno para levantar el primer cepo al dólar a un segmento estratégico, […]

El oficialismo aceptó modificar dos de las propuestas que buscan dólares frescos. Los nuevos excluidos al Régimen de Regularización de […]

Se viene produciendo un gradual rescate de deuda indexada a inflación y tipo de cambio. Remarcan que es una mala […]

Esta semana Javier Milei cumple un mes como Presidente de la Nación. Cuáles fueron los resultados de su programa económico […]

Se trata de la plataforma digital que permite simular inversiones en el Mercado de Capitales de manera online y gratuita. […]

Los nuevos Cedear´s y ADR´s aprobados por la CNV pertenecen a industrias vinculadas al desarrollo de software, semiconductores, cripto-economía, videojuegos, […]

El primer banco argentino que se suma a la compra-venta de criptomonedas es Banco Galicia Una de las principales entidades […]

El Banco Central redujo la tasa de política monetaria otra vez, antes del dato de inflación. Es la tercera vez que lo hace en menos de un mes.

El Banco Central volvió a reducir hoy la tasa de interés a 50% (TNA) desde el 60% previo. Es la tercera vez en menos de un mes que el BCRA disminuye el rendimiento de los pases del Banco Central, con el afán de reducir el déficit cuasi fiscal, redirigir los pesos hacia instrumentos del Tesoro y de forma paralela, incentivar el crédito.

“El Gobierno quiere reducir el déficit cuasi fiscal que surge de la tasa de interés que da el BCRA. Es el objetivo principal”, explicó el economista Fausto Spotorno.

“También es cierto que el BCRA debe estar mirando la inflación núcleo como medida de tasa de tasa de interés”, explicó el economista, para quien en abril el guarismo se situó en torno al 5%. Sin embargo, prevé que en mayo la inflación núcleo podría ubicarse cerca del 4%, en línea con la nueva TEM de los pases pasivos.

Se espera que el Banco Central siga bajando la tasa de interés. La próxima reducción podría venir antes de fin de mayo, si es que el sendero de desaceleración de la inflación persiste como prevén en el Gobierno.

El mismo ministro de Economía Luis Caputo destacó la semana pasada durante una conferencia organizada por la Fundación Mediterránea que continuar con el sendero de baja de tasas de interés es uno de los objetivos del Gobierno.

“Es clave seguir con el sendero de baja de tasas. Por eso, ponemos tanto énfasis en el control fiscal y monetario. Necesitamos bajar la inflación para que baje la tasa y para que los bancos puedan volver a trabajar como bancos”, explicó para luego afirmar que: “La inflación núcleo va a sorprender”.

La medida impacta directamente en el rendimiento de los plazos fijos, que verán mermada su tasa de interés. A pesar de que están desregulados, los bancos bajan su tasa cada vez que el BCRA reduce la de política monetaria, siendo que está última suele ser el límite superior.

De esta forma, la tasa de los Pases Pasivos a un día pasó de 60% a 50% de TNA y el rendimiento de los plazos fijos se reducirá a 40% (TNA) en promedio, aunque cada banco tiene la potestad de situarla en el lugar que prefiera.

“La decisión del BCRA se toma en consideración del contexto financiero y de liquidez y se fundamenta en el rápido ajuste de expectativas de inflación, en el afianzamiento del ancla fiscal, y en el impacto monetario contractivo derivado de la estacionalidad en los pagos externos del Tesoro del trimestre en curso”, destacó el BCRA en el comunicado donde anunció la medida.

El Gobierno estima que la inflación seguirá descendiendo en los próximos meses, busca licuar el déficit fiscal e intenta que los pesos que se fueron a pases se dirijan a bonos del Tesoro.

La tasa de los plazos fijos está desregulada, lo que implica que cada banco puede brindar a los ahorristas el rendimiento que considere más conveniente. Sin embargo, en la práctica, con las sucesivas bajas de tasas de política monetaria, se reduce también la de los plazos fijos.

Hasta ayer, los bancos brindaban una TNA del 50% en promedio, aunque en algunos casos el rendimiento era algunos puntos superior y en otros, era menor. Se espera que ahora se ubicará en torno al 40% en promedio, con algunos bancos dando hasta el 45%.

La baja de la tasa de los plazos fijos repercutirá en las cuentas remuneradas de las fintech y fondos money market que invierten gran parte de sus fondos en estos instrumentos, con lo que espera que baje aún todavía más su rendimiento. Con un dólar planchado y tasas reales negativas, el ahorrista conservador se va quedando sin instrumentos.

El Banco Central de la República Argentina (BCRA) decidió liberar la oferta de tasa de interés para plazo fijo, al tiempo que redujo la de política monetaria de 110% a 80%.

A su vez a partir del 18 de marzo, el acceso a la ventanilla de pases volverá a ser exclusivo para las entidades financieras reguladas por BCRA.

Estas medidas resultan en “respuesta a la evolución de la coyuntura económica y las condiciones de liquidez financiera”.

De esta forma, los bancos quedan habilitados para tentar a sus ahorristas con la tasa de interés que más crean conveniente para conservar sus depósitos.

Hasta hoy, los bancos estaban obligados a ofrecer una tasa de interés mínima del orden de 9%.

A partir de este martes comenzarán a competir libremente por la elección de los inversores tentándolos con mejores rendimientos.

Ahora la expectativa pasa por cuál será la tasa que pondrán sobre la mesa los bancos ya que si la reducen el temor es que se acelere la salida de depósitos presionando sobre el tipo de cambio.

Pero al mismo tiempo una suba del valor del dólar puede favorecer el sostenimiento del valor de la divisa para que un descenso no se convierta en un boomerang, dado que los exportadores pueden especular con no liquidar hasta conseguir un mejor precio.

La Comisión Nacional de Valores dio el visto bueno para levantar el primer cepo al dólar a un segmento estratégico, el del dólar de los importadores, que hoy tiene una nueva prueba de fuego en el mercado. También benefició la operatoria con los Cedear.

El Gobierno avanza en la liquidez del principal instrumento financiero en dólares creado desde el 10 de diciembre, con el que busca dar salida al problema de la deuda de los importadores con sus proveedores y esterilizar pesos del sistema.

En ese sentido, el nuevo presidente de la Comisión Nacional de Valores (CNV), Roberto Silva, está concentrado en levantar las restricciones al cepo cambiario que pesa para el acceso al dólar.

En este sentido, la primera de todas que acaba de hacer es eximir a los Bopreal, el bono en dólares para los importadores, de ciertas restricciones en materia de operaciones de valores negociables con liquidación en moneda extranjera, unificar los montos diarios máximos de operaciones y derogar las restricciones para la cartera propia de los Alyc.

Por lo pronto, ya se podrá transferir al exterior sin esperar los cinco días, ni necesidad de dar aviso a la CNV, y aunque se tenga caución tomada se podrá salir y venderlo. ¿Reemplazará entonces al contado con liquidación para la negociación de dólares con el exterior? “No, porque es sólo por los Bopreal que suscribiste directamente”, explicó Silva.

“La gestión apunta en el corto plazo a normalizar el mercado de capitales en coordinación con el Ministerio de Economía y el BCRA y crecimiento del mercado de capitales de mediano y largo plazo. Queremos ser austeros y eficientes”, adelantó Silva, aludiendo a un sector sensible del mercado del dólar, en este caso para cancelación de la deuda de los importadores.

“Estamos comprometidos en el corto plazo a impulsar medidas para normalizar el mercado y el Bopreal es uno de los instrumentos de mercado dispuestos por el BCRA para regularizar la deuda de los importadores” en dólares, agregó.

Las modificaciones se orientan a exceptuar a los valores negociables en dólares emitidos por el BCRA (Bopreal), de conformidad con la Comunicación A 7918, con sus modificatorias y concordantes.

Es en lo que respecta al cumplimiento del plazo mínimo de tenencia en cartera para dar curso a transferencias emisoras a entidades depositarias del exterior de tales valores negociables en dólares adquiridos con liquidación en moneda nacional.

Por otro lado, se unifican condiciones y límites, elevando a 200 millones diarios para las operaciones y transferencias de valores negociables al exterior, exceptuándose asimismo a los Bopreal de los límites y régimen informativo previo requeridos.

Esto es tanto para dar curso a las transferencias emisoras a entidades depositarias del exterior como para concertar su venta en el país con liquidación en moneda extranjera.

Es en la medida que tales valores negociables hubieran sido adquiridos en un proceso de colocación o de licitación primaria y por hasta el valor nominal total así suscripto de dicha especie.

Además, se derogan en su totalidad los requisitos y condiciones específicas exigidas para la concertación y liquidación de operaciones con valores negociables de renta fija nominados y pagaderos en dólares estadounidenses emitidos por la Argentina y con Cedear por parte de aquellas subcuentas alcanzadas por el concepto de cartera propia y que revistan el carácter de inversores calificados.

Finalmente, se incorporan en la norma los criterios interpretativos vinculados a la misma. Cabe destacar que es uno de los objetivos prioritarios de la CNV seguir avanzando en la normalización del mercado de capitales.

El directorio de CNV lo hace con el objetivo de continuar con un proceso ordenado de flexibilización de restricciones en relación con las operaciones de valores negociables con liquidación en moneda extranjera.

El problema que hubo en la CNV es que, primero, el Secretario de Finanzas, Pablo Quirno, debió pedirle al titular saliente del regulador, Sebastián Negri, que se quedara hasta que consiguieran un reemplazo, ya que nadie quería agarrar ese sillón caliente, por la cantidad de regulaciones que había que desarmar.

Segundo, que se tardó un mes en tener quorum para lograr sesionar, ya que eran sólo dos los nombrados en el directorio, junto con la vicepresidenta, Patricia Boedo. Recién la semana pasada salió la designación de la vocal, Sonia Salvatierra, que tiene un pasado en común con su nuevo jefe: Marval, O’Farrell & Mairal.

El oficialismo aceptó modificar dos de las propuestas que buscan dólares frescos. Los nuevos excluidos al Régimen de Regularización de Activos y el destino clave de los fondos.

En las tratativas para conseguir el dictamen en comisiones mañana y lograr media sanción en la Cámara de Diputados, el oficialismo modificó diferentes apartados de la ley ómnibus. Entre los cuales se contempló el “Régimen de Regularización de Activos” y el “Régimen especial del ingreso del Impuesto sobre los Bienes Personales”.

Con base al documento “Cambios finales – Ley bases” que circuló en las últimas horas, el Gobierno habría aceptado modificar la letra chica de dos propuestas con las que busca conseguir dólares frescos para la economía.

En cuanto al blanqueo, se habría establecido que los sujetos no residentes que se adhieran al Régimen no podrán declarar bienes que se encuentren en posesión, anotados, registrados o depositados a nombre de terceros.

A su vez, y luego de las controversias que se generaron por la decisión unilateral del expresidente Mauricio Macri -que derivó en una causa que se encuentra en la Justicia-, quedaran afuera quienes hayan desempeñado el rol de funcionario en los últimos cinco años desde la entrada en vigencia de la ley o que se encuentren en el cargo.

En cuanto a los familiares, no podrán acceder los cónyuges, convivientes, ascendientes y descendientes en primer grado, por consanguinidad o afinidad. Ni los excónyuges que lo hubieran sido durante el tiempo –parcial o total– en que los sujetos se desempeñaron en la función pública. Como tampoco quienes sean agentes de retención con procesamiento firme.

Pero la fuerza gobernante no se fue con las manos vacías de las negociaciones. Logró que “lo producido del Impuesto Especial de Regularización se [destine] a la capitalización del Banco Central de la República Argentina” (BCRA).

Y si bien, no hay certezas sobre el éxito de la iniciativa, ya que dependerá de la voluntad de los contribuyentes, esta jugada le permitirá al Gobierno continuar con la recomposición de las reservas, que el viernes pasado cerraron en u$s 24.421 millones.

Del proyecto original se mantuvo el esquema de tres etapas y los montos, aunque sin especificar la fecha límite. Así, quienes ingresen en la primera con una base imponible total de hasta u$s 100.000 pagaran el 0%. En caso de superarse ese importe se aplicará una alícuota del 5% sobre el excedente.

Para la etapa siguiente, se mantendrá la primera condición para los u$s 100.000 -alícuota 0%-, pero en caso de excederla esta ascenderá al 10%. Lo mismo que en la tercera, pero en esta será del 15%.

En cuanto al “Régimen especial del ingreso del Impuesto sobre los Bienes Personales” la novedad es el otorgamiento de un beneficio para los sujetos cumplidores y la eliminación del artículo 187, que determinaba como se tratarían los anticipos y pagos a cuenta en el periodo fiscal 2023.

Para quienes cumplieron en tiempo y forma con la totalidad de las obligaciones fiscales respecto al impuesto en los periodos fiscales de 2020 hasta 2022 -inclusive- tendrán una reducción de alícuota para 2024, 2025 y 2026.

Así, las alícuotas del 1,25% y 1,5% que se prevén en la escala del inciso b) del primer párrafo del artículo 25 del Título VI de la Ley N° 23.966, texto ordenado en 1997 y sus modificaciones, se vean reducirán al 1% y 1,25% respectivamente.

Para calificar como “contribuyente cumplidor” no se podrá regularizar bienes y se tendrá que haber presentado en tiempo y forma, en caso de estar obligado, las declaraciones juradas del impuesto relativas a los periodos 2020, 2021 y 2022. Además de haber cancelado en su totalidad antes del 30 de noviembre de 2023 el saldo a favor del fisco resultante en cada una.

A su vez, se descartó el artículo que fijaba que los anticipos y pagos a cuenta del impuesto para el periodo fiscal 2023 -ingresados a partir del 1º de enero de 2024 y hasta la fecha del vencimiento- generarían un incremento a favor del contribuyente equivalente a la tasa de interés del Banco de la Nación Argentina (BNA) para plazos fijos a 30 días.

Ese mismo, estipulaba que el importe resultante de restar el impuesto determinado del periodo fiscal 2023 y los importes pagados en concepto de anticipos y pagos a cuenta -ingresado hasta el 31 de diciembre pasado- generarían un interés compensatorio a favor del fisco equivalente a la tasa de interés que aplica el BNA para plazos fijos a 30 días.

Iván Scherman ganó la competencia mundial de trading, World Cup Trading Championships. En conversación con El Cronista contó detalles sobre sus estrategias de trading y sus recomendaciones para aquellos que se están iniciando en el mundo de la bolsa.

Iván Scherman ganó la competencia mundial de trading World Cup Trading Championships.

Las ganancias que obtuvo en 2023 casi que duplicaron los rendimientos que obtuvo el trader que salió segundo en la competencia. Además, ganó 22 veces más que el S&P500 durante el 2023.

Mercados a fondo

En conversación con El Cronista contó detalles sobre sus estrategias de trading y sus recomendaciones para aquellos que se están iniciando en el mundo de la bolsa.

¿Cuál fue la estrategia global de la cartera para ganar casi 500% en 2023?

El punto de partida para establecer la estrategia en las inversiones es establecer una visión de portafolio. Todos los sistemas que aplico en el campeonato son sobre activos distintos y tipos de activos distintos. Buscamos que las ganancias y pérdidas de los distintos activos estén des-correlacionados. Para tener una curva de capital suave y que vaya creciendo lo más suavemente posible es no tener riesgo correlacionado entre las distintas posiciones que tengo abierto. Así se achica el riesgo sistémico lo más posible. También apostamos al alza y baja, para destruir el riesgo direccional.

Es decir que por momentos podrías estar comprado en madera, tomates y plata…

Exactamente. También comprado en gas natural, o apostando a la baja en el petróleo y al alza en platino. Los instrumentos que operamos son cosechas, metales preciosos, metales industriales, monedas, índices, carnes, etc.

¿Cómo incorporar el trading algorítmico a las estrategias?

El trading algorítmico sirve para determinar cómo se toman las decisiones de compra y venta de los activos que van a integrar el portafolio. Sin embargo, la estrategia general es hacerlo con visión de portafolio.

¿Cuál fue tu trade más ganador?

La curva de capital fue muy suave y consistente a lo largo del tiempo. Me acuerdo más la posición que más me hizo sufrir que fue en el S&P500 en noviembre. No nos activó el stop y terminó siendo una ganancia, pero fue una posición que estuvo cerca de activar el stop.

¿Cómo determinas un stop loss?

Normalmente los stops que utilizo son en base a volatilidad. Trabajos con futuros como proxy para operar cualquier tipo de activos. Estoy muy acostumbrado a no trabajar en términos nominales, es decir, colocar un stop de u$s 5000 o u$s 10.000, etc. Tampoco uso stops porcentuales, es decir 5%, 10% o 15%. En el mercado, con los pagos dividendos, reversal splits, y movimientos que pueden alterar la serie de datos, me causa desconfianza. Por ello, la solución que encontré para usar para colocar stops es la medida de volatilidad de los activos que estoy operando.

Si estas comprado y el mercado cae, pero lo hace de una manera suave, estas en el peor de los escenarios…

En primer lugar, intento operar activos que conozco. Por ello solo operamos patrones. Si teníamos presente un comportamiento de volatilidad más violento y finalmente el activo cae de manera suave, el stop loss nos sacará. La idea es no estar expuesta a situaciones desconocidas. Para operar necesito tener un rango de probabilidades a que me enfrento, cómo puedo componer el portafolio, y lo más importante, cuanto puedo llegar a perder. Sin eso, estoy afuera del mercado. Si ese comportamiento del mercado es un comportamiento que no está contemplado en el patrón que tengo programado, o no se entra o aplica gestión del trade.

¿Haces estudio de tendencia en los activos?

Muchos sistemas que nosotros operamos establecen la dirección de una tendencia, para determinar si el sistema va a ir long o short. Sea que ese sistema vaya a ser a favor o en contra de la tendencia, ese tipo de sistemas requieren la determinación de la tendencia previa. Eso lo establecemos previamente a través de distintas fórmulas matemáticas. En muchos sistemas que utilizamos, establecemos la tendencia previa para operar a favor o en contra de la misma.

Hay movimientos en el mercado que no pueden ser anticipados…

Claramente. Tenemos sistemas que se dan vuelta en nuestras posiciones dependiendo de la evolución del mercado. Trabajamos con bastantes modelos de inteligencia artificial que van interpretando cual es régimen del mercado al momento en que se está operando, y comparándolo con el pasado para ir aprendiendo como se comportó en momentos similares en el pasado y tomar decisiones cuando se entiende que el mercado está cambiando.

¿Crees que podés obtener un retorno similar en el futuro?

Sí. No sé si 491%. Quizá un poco más o un poco menos. Hay una larga lista de portfolio manager que le ganan sistemáticamente al mercado, año tras año. La idea de que no se le puede ganar al mercado está más arraigado en la industria de los porfolio mutuos en donde la mayoría solo pueden aplicar estrategias de compra y no pueden apostar a la baja o estar apalancados. Sus reglamentos hacen que tengan muchas limitaciones para operar y les complica la posibilidad de obtener retornos elevados para ganarle al mercado. Creo que se pueden obtener retornos constantes muy por encima del S&P500

¿Estás pendiente de las noticias macro para tomar decisiones?

No. Estamos abstraídos de los fundamentales, a menos que esa información puede transformarse en serie de datos. Si esa serie de datos tiene valor predictivo y nosotros la podemos incorporar a nuestros modelos, lo agregamos. Mucha información macro que publica la Fed, nosotros la utilizamos para nutrir nuestros modelos. Eso, a lo que va es a un universo muy chiquito de lo que hacemos. Esa información tendría relevancia para el precio del S&P500. Pero empieza a tener mucha menos relevancia para la cosecha de arroz, madera, tomates, etc.

¿Qué consejos le das a alguien que quiere empezar a operar y no sabe mucho de mercado?

Hay muchas cosas que probé que no me funcionaron y otras que si me funcionaron. Yo recomendaría ir por aquellas estrategias en las cuales uno pueda establecer un rango de probabilidades en lo que va a pasar. Para alguien que quiere empezar, la base es 100% matemática. Por eso empezaría por estudiar una carrera que tenga bastante de matemática, algebra y estadística. La idea es alcanzar la base con la cual va a poder modelizar lo que uno hace para que lo que uno encuentra no sea azaroso y se pueda extrapolar en el futuro cada vez que aparece.

Se viene produciendo un gradual rescate de deuda indexada a inflación y tipo de cambio. Remarcan que es una mala noticia para los inversores que buscaban tener cobertura inflacionaria y/o cambiaria.

La mayor inflación y la devaluación movilizan a las grandes compañías locales a realizar una administración de su deuda.

Se viene produciendo un gradual rescate de deuda indexada a inflación y tipo de cambio.

Remarcan que es una mala noticia para los inversores que buscaban tener cobertura inflacionaria y/o cambiaria.

Rescate de deuda dólar linked y UVA

La volatilidad financiera y económica argentina hace que las grandes compañías lleven a cabo un trabajo de administración de sus pasivos.

En ese sentido, se está produciendo un proceso en el que las grandes empresas locales rescatan deuda que está por vencer en los próximos meses.

Entre algunos ejemplos se destaca Aeropuertos Argentina 2000 (Corporación América) que rescató deuda dólar linked a $360 que vencía, ahorrándose una suba de 130% del tipo de cambio desde entonces y que le generaba un mayor costo financiero por su deuda.

La ON dólar linked de AA2000 era por un total de u$s 20 millones y si bien no pagaba intereses, los inversores buscaban posicionarse en dicho instrumento para obtener protección devaluatoria.

Al rescatarla, AA2000 se ahorró de pagar más pesos por esa deuda ya que en vez de pagar con un dólar a $808, lo terminó haciendo a $360.

YPF, Vista e IRSA rescatan deuda

Los pasos de AA2000 también fue llevado a cabo por Vista e IRSA y más recientemente por YPF.

La petrolera de Miguel Galuccio, Vista, rescató deuda en pesos ajustada por inflación (UVA), evitando tener que pagar un mayor costo financiero a causa del fogonazo inflacionario que se da luego de la devaluación, el ajuste de precios relativos y el sinceramiento de precios.

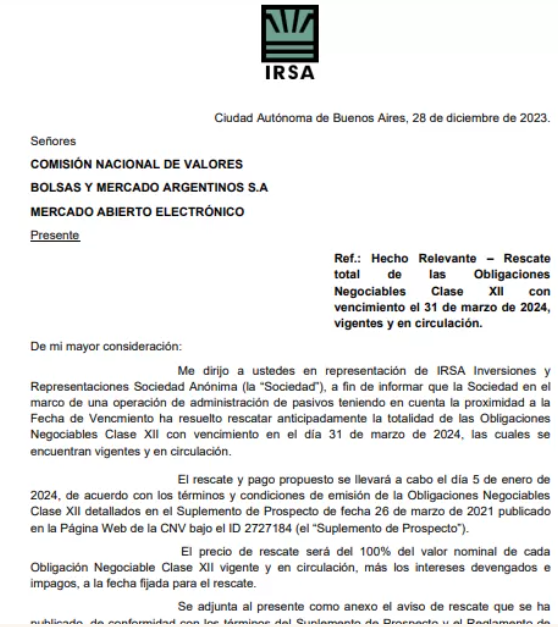

La operación de IRSA es similar al la de Vista, con la diferencia de que las ON Clase XII atadas la inflación que cancelará el 5 de enero la desarrolladora inmobiliaria de la familia Elsztain vencían el 31 de marzo próximo.

Más recientemente, YPF anunció una oferta pública de compra en efectivo por su Obligación Negociable hard dólar que vence el 4 de abril de 2024 (YPCUO).

“La oferta permitirá a YPF adelantar el vencimiento de su ON, haciendo uso de su caja para ahorrar intereses y, eventualmente, reducir pagos si hay participación tardía. Más allá de la operación de compra, YPF buscaría volver a los mercados internacionales con un bono atado a las exportaciones. La compañía licitaría un bono con vencimiento en 2031 y cupón del 8,75% anual”, comentaron desde Facimex Valores.

Tomas Herrlein, analista de Banca de Inversión, detalló que durante los últimos meses de 2023 se pudieron observar algunas empresas que ejercieron la opción de rescate sobre sus Obligaciones Negociables (“ONs”) tanto UVA como Dólar Linked, con vencimientos entre los años 2024 y 2025.

“Esta opción ejercida se debe a los excedentes de disponibilidades en Pesos de las Empresas Emisoras y a la posibilidad de usar dichos fondos para cancelar compromisos de deuda futura. El tenedor de dichas ONs cobra anticipadamente los pesos de su inversión inicial, necesitando reinvertir los Pesos equivalentes en nuevos instrumentos disponibles“, explicó.

Los analistas de Portfolio Personal Inversiones (PPI) detallaron que, durante 2023, cuando la brecha cambiaria se expandía a niveles insostenibles, aumentaba la expectativa de devaluación.

En ese contexto, las empresas aprovechaban para rescatar ONs y/o extender plazo para mitigar este riesgo.

“Lo que informó AA2000 a fin de diciembre no fue un rescate, sino recompras de ONs propias en el mercado seguramente bastante por debajo de la par para bajar deuda aprovechando que los rescates de FCI Dólar Linked generaron presión de venta en estos instrumentos. Por su parte, IRSA anunció un rescate de las ONs Clase XII, pero se trata de una ON UVA que vencía en pocos meses (marzo)”, dijeron.

Sobre este punto agregaron que la decisión de IRSA obedece a la aceleración de la inflación durante diciembre y enero que torna a este financiamiento muy caro respecto a lo que son las tasas de pesos actualmente.

“Seguramente IRSA puede conseguir financiamiento en pesos a tasas mucho más baratas que lo que va a devengar el UVA los próximos días y le resulta financieramente conveniente salir a rescatarlas“, dijeron desde PPI.

En ese contexto, también afirmaron que no encuentran una ola de rescates en este momento porque con el crawling peg de 2% no es conveniente.

Además, sostuvieron que cada vez hay menos ONs con opción de rescate, aunque consideran que podría haber otras compañías que tomen decisiones de rescate similar.

“No descartamos que otras empresas que tengan ONs emitidas en UVA salgan a copiar la estrategia de IRSA, pero no es un universo tan grande como el de las ONs Dólar Linked. Telecom, YPF, CT Barragan, Arcor, ITAU, Plaza Logística, Mastellone y PAE son las que tienen este tipo de ONs emitidas”, sostuvieron.

Finalmente, Mauro Natalucci, analista en Rava Bursátil, remarcó que cuando un bono es rescatado por el emisor (siempre que en el prospecto de emisión figure como deuda rescatable) es por el simple hecho de que tiene expectativas de una caída sostenida en las tasas de interés en el futuro.

En ese sentido, Natalucci agregó que lo que hace el emisor es rescatar su deuda y emitir nuevos bonos con cupón de interés más bajo y, de esa manera, alivia la carga de su deuda.

Natalucci remarcó que el actual contexto macroeconómico argentino llevó, en el cierre del 2023, a que varias compañías anuncien el rescate de sus obligaciones negociables UVA y con vencimientos en 2024.

“Esto ocurre por el simple hecho de que el mercado tiene expectativas, para la mayor parte del año, de una evolución exponencial de dicha tasa a la cual está ajustada la deuda emitida por las empresas. Entonces, las compañías utilizan el mecanismo de rescate anticipado para evitar posibles pérdidas ya que la inflación hará que el capital adeudado sea mucho mayor al vencimiento de las ONs, ya que los instrumentos ajustan su valor residual por el valor de UVA en ese momento”, dijo Natalucci.

Mala noticia para inversores

Esta estrategia de las grandes compañías termina siendo una mala noticia para los inversores ya que previamente se habían posicionado en estos bonos para tener cobertura cambiaria e inflacionaria, pero se pierden de tenerla a causa del rescate.

“No es algo bueno para el inversor y, por ende, para la relación de largo plazo con la empresa, porque esos bonos tienen una cotización sobre la par, pero al rescate se hace a 100% más los intereses, generando fuertes pérdidas“, estima Maximiliano Donzelli, head de research de IOL Invertironline.

En ese mismo sentido, Natalucci también remarcó que representa un perjuicio para los tenedores de los bonos.

“Esta situación perjudica a los inversores cuyos ahorros estaban colocados en esos bonos, ya que era una manera de generar cobertura ante la tasa inflacionaria que el mercado espera para Argentina durante el 2024“, sostuvo Natalucci.

Esta semana Javier Milei cumple un mes como Presidente de la Nación. Cuáles fueron los resultados de su programa económico en materia de dólar, brecha cambiaria, inflación, reservas y recaudación de impuestos.

La presidencia de Javier Milei cumplirá su primer mes este miércoles 10 de enero. En sus primeras cuatro semanas de gestión en materia económica, la inflación se disparó por el efecto de la devaluación y la liberación de algunos precios, mientras que la brecha cambiaria se desplomó a mínimos de los últimos años en un contexto de licuación de los salarios y los ahorros en pesos con tasas de interés reales súper negativas.

La situación conformó también un vehículo para que el Banco Central (BCRA) pudiera volverse netamente comprador de reservas por unos 3200 millones de dólares, que se utilizarán en los próximos días para pagar vencimientos de deuda con acreedores privados externos y con organismos como el Fondo Monetario Internacional (FMI).

La sobreactuación del ajuste fiscal y el shock de competitividad se diseñaron para ganarse pronto el favor de los técnicos y los directores políticos de la institución; el staff vino en “misión” a Buenos Aires en estos días para cerrar un acuerdo a la brevedad.

Según el consenso general de las consultoras privadas, la inflación de diciembre rondó entre el 22% y el 25%, aunque algunos marcan que podría haber alcanzado hasta el 30%. El dato oficial lo dará a conocer el Instituto Nacional de Estadística y Censos (Indec) este jueves 11.

Mientras tanto, Labour, Capital & Growth (LCG) midió que en la primera semana de enero -en un índice que contabiliza los últimos días de diciembre y el inicio de 2024- el ritmo de variación de precios de los alimentos y bebidas desaceleró al 4,6% semanal, por lo que el promedio de las últimas cuatro semanas trepó al 30,8%, para un dato punta a punta de 32,5%.

La devaluación provocó más inflación y una caída de la recaudación, pero también un shock de competitividad con el que el Banco Central acumuló 3200 millones de dólares de reservas y se desplomó la brecha cambiaria.

El salto del dólar oficial de $ 366 a $ 800 en la segunda quincena del mes pasado fue el principal causante del nuevo escalón que tocaron los precios, al tiempo que sirvió para establecer un tipo de cambio muy alto para las importaciones ($ 940, tomando el aumento del impuesto PAIS al 17,5%) y otro más competitivo para las exportaciones, cercano a los $ 880 (combinado en parte con el valor del Contado Con Liquidación, CCL).

El resultado fue la acumulación de reservas en el Banco Central (BCRA) por más de u$s 3200 millones en tres semanas, mientras que la brecha cambiaria cayó del 150% a un 30%.

La recesión provocada para estabilizar los precios en el corto plazo produjo un desplome de la recaudación tributaria en el último mes del 2023. De acuerdo a lo que informó la Administración Federal de Ingresos Públicos (AFIP) y en base a las proyecciones de inflación, la recolección de impuestos nacionales retrocedió un 19% interanual en términos reales en diciembre, un 8,2% real frente a noviembre, un 9,9% en el promedio de los últimos tres meses y un 8% en todo el año pasado frente a 2022, calculó LCG.

El ajuste también se vio reflejado en la balanza comercial. Los primeros datos del intercambio con Brasil, relevados por Abeceb en base a la información del país vecino, muestran que la Argentina tuvo un resultado positivo en diciembre por primera vez en 2023, de unos u$s 52 millones, para cerrar el año con un déficit comercial de u$s 4788 millones, el más alto en los últimos seis años -prueba del fuerte atraso cambiario que hubo-.

El crawling peg -devaluación administrada- de 2%, en cambio, suma incertidumbre, pues el mercado considera que pronto el nivel del dólar oficial volverá a quedar muy poco competitivo y hará falta una nueva devaluación hacia marzo.

Con todo, un elemento central del programa económico es la baja de los subsidios a la energía y el transporte, que todavía no comenzó. Esta será una de las cuestiones más importantes sobre las que preguntarán los técnicos del FMI, de visita por estos días en Buenos Aires; los burócratas no solo miran la dirección del programa y el compromiso del Gobierno, sino también su sostenibilidad política y social.

BYMA presentó BYMALAB, su nuevo simulador de inversiones en el Mercado de Capitales que permite aprender sobre inversiones de manera práctica, didáctica y entretenida.

Se trata de una propuesta gratuita y online pensada para todas las personas que quieran dar sus primeros pasos en el mercado, sin necesidad de tener conocimientos previos. Ideal para estudiantes de primaria, secundaria, universidad y profesores, y para aquellos quienes quieran adquirir experiencia en la práctica de invertir en el Mercado de Capitales.

BYMALAB es una iniciativa BYMAEDUCA, el programa de educación financiera de BYMA que busca potenciar el conocimiento de la sociedad sobre el mundo de las inversiones y permitir el acceso de todas las personas al Mercado de Capitales.

¿Cómo funciona BYMALAB?

Educación financiera: capacitaciones para potenciar la simulación

Para acceder a conocimiento sobre el Mercado desde un enfoque teórico-práctico, en BYMAEDUCA las personas pueden encontrar una amplia diversidad de cursos, desde introductorios hasta más avanzados, gratuitos y arancelados.

Entre ellos, Conocé el Mercado, Parte I, Parte II y Parte III, es una propuesta gratuita sobre conceptos introductorios sobre el Mercado de Capitales: https://www.byma.com.ar/productos/bymaeduca/

Los nuevos Cedear´s y ADR´s aprobados por la CNV pertenecen a industrias vinculadas al desarrollo de software, semiconductores, cripto-economía, videojuegos, servicios financieros y movilidad.

El 19 de mayo del 2022, la Comisión Nacional de Valores (CNV) autorizó al Banco Comafi (el emisor autorizado de CEDEAR) la propuesta presentada de 9 CEDEAR y ADR a los ya más de 250 papeles disponibles.

Todavía no se conocen cuándo estarán disponibles para ser operados.

NUEVOS CEDEAR

| Empresa | Industria | Ticker |

| Twilio Inc. | Desarrollo de Software | TWLO |

| Coinbase Global Inc. | Cripto-economía | COIN |

| S&P Global Inc. | Financiera | SPGI |

| American Airlines | Transporte Aéreo | AAL |

| Lam Research Corp. | Semiconductores | LRCX |

| Electronic Arts Inc. | Videojuegos | EA |

| XP Inc. | Servicios Financieros | XP |

| General Motors CO. | Vehículos Automotores | GM |

| Dow Inc. | Productos Químicos | DOW |

NUEVOS ADR

| Empresa | Industria | Ticker |

| Embotelladora Andina SA | Embotelladora | AKO.B |

| NIO Inc. | Vehículos eléctricos | NIO |

| SEA Limited | Internet | SE |

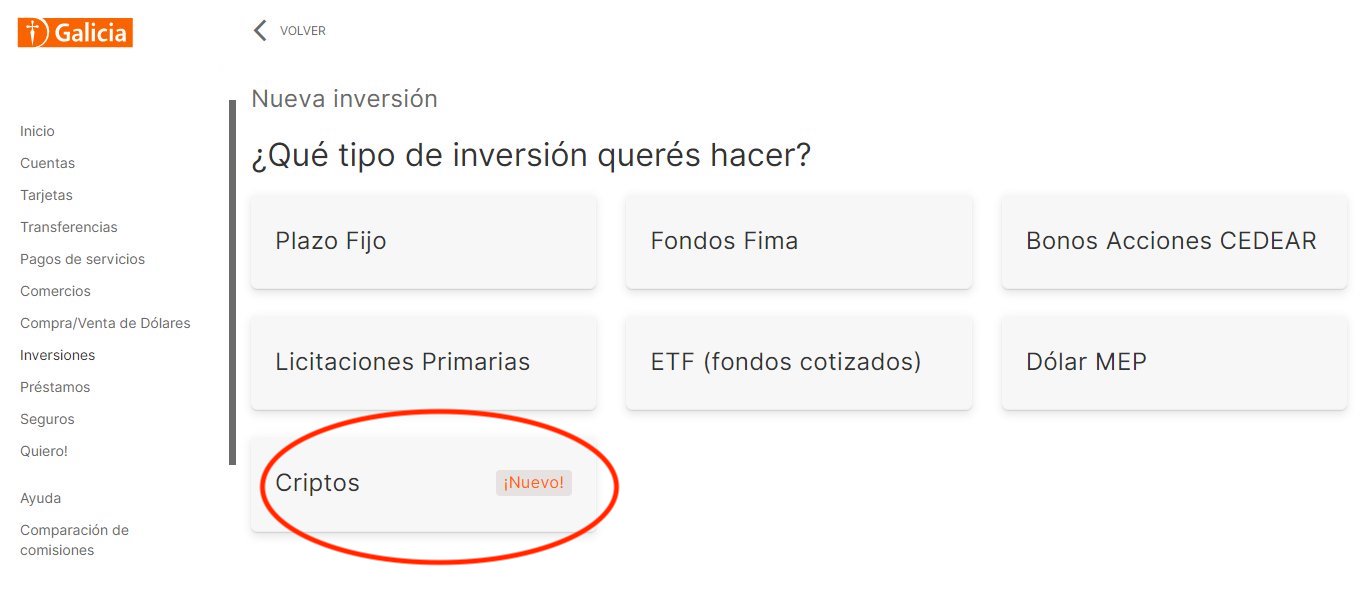

El primer banco argentino que se suma a la compra-venta de criptomonedas es Banco Galicia

Una de las principales entidades bancarias de Argentina, permite comprar Bitcoin y monedas digitales a través de su plataforma de Home Banking.

Por el momento permite comprar Bitcoin (BTC), Ether (ETH), la stablecoin USDC y Ripple (XRP).

La entidad bancaria confirmó a varios usuarios a través de sus redes sociales que la operatoria era posible.

El servicio funcionará a través de un intermediario, la empresa Lirium, fundada por el CEO de Xapo. Esta solución permite a los bancos terciarizar la compra, custodia y venta criptomonedas, con la compañía ofreciendo la seguridad y la liquidez necesaria para que se facilite el servicio. La empresa hará segregación de fondos (para dar más seguridad a los usuarios) y hará las veces de custodio certificado. Lirium trabajará con exchanges internacionales.

La operatoria es a través de la plataforma Galicia de inversiones.