ETF: Qué son estos instrumentos y cómo podemos invertir en ellos

Un ETF (Exchange Traded Fund) o fondo cotizado, es un instrumento que lo que hace es replicar el movimiento de […]

Un ETF (Exchange Traded Fund) o fondo cotizado, es un instrumento que lo que hace es replicar el movimiento de […]

Desde hace siglos las personas intercambian bienes y servicios, pero no siempre fue mediante la moneda como hacemos actualmente. Uno […]

Últimamente, cuando un cliente se acerca entusiasmado con empezar a invertir y me indica que quiere comprar criptomonedas, Cedear o […]

Al momento de invertir siempre se recomienda que se diversifique con distintos instrumentos, pero, ¿Por qué? Cuando era más chico […]

Les vengo a presentar una regla simple. La idea de esta es poder crear un hábito en la persona que […]

Un ETF (Exchange Traded Fund) o fondo cotizado, es un instrumento que lo que hace es replicar el movimiento de otro/s activos.

Cuando hablamos de ETF estamos hablando de una cartera de inversión que tienen la posibilidad de ser operado en los mercados (regulados o no regulados OTC).

Un ETF es muy similar a un Fondo Común de Inversión con la ventaja que al existir tantos tipos de ETF nos permite una multiplicidad de estrategias para replicar un índice, apostar a la suba o baja del mismo, combinar distintos criterios y hasta incluso apalancarse. Esto ayuda en determinados contextos de mercado poder encontrar una estrategia optima que se adecue a nuestro análisis.

La gestión de los ETF puede ser de dos maneras: Activa o Pasiva.

Al igual que los Fondos Comunes de Inversión, los ETF conllevan un costo de comisiones en concepto de administración, ya sea activa o pasiva. Este costo está incluido en el precio del ETF.

A pesar de estos costos de administración, debemos tener en cuenta que son ínfimos si nos ponemos a compararlos con los costos transaccionales que tendríamos de comprar uno por uno los activos que incluyen los fondos y, peor aún, al momento de venderlos. Por lo tanto, los ETF hacen mas eficientes los gastos transaccionales.

Por último, antes de pasar a las clases que existen, con esta herramienta de inversión podemos diversificar nuestra inversión en distintas industrias, sectores, índices, temáticas ya sea apostando a la baja o suba, apalancándose, etc. Esto hace que sean muy atractivos e importantes para diversificar tus inversiones.

¿Qué clases de ETF Existen?

¿Por qué invertir en un ETF?

Warren Buffet aconseja que lo mejor que puede hacer un inversor, independientemente de su formación, es tener una exposición a un índice pasivo el cual le permita captar los retornos del mercado.

Si observamos la evolución del SPY (ETF que replica al S&P), podemos observar que Warren Buffet tiene razón.

Solo por el hecho de haber comprado el SPY y tenerlo en la cartera, independientemente de las crisis que hayan surgido, en el ultimo año podría haber gozado de 15,89% de beneficios sobre el capital inicial.

Al mismo tiempo, invertir en ETF nos ayuda a aprovechar momentos de mercados como se explicó anteriormente.

¿Cómo invertir en un ETF?

¿Qué cosas tener en cuenta?

Desde hace siglos las personas intercambian bienes y servicios, pero no siempre fue mediante la moneda como hacemos actualmente.

Uno de los primeros medios de intercambios que existió fue el trueque, el cual consiste en poder dar un objeto o prestar un servicio a cambio de otro. Sin embargo, el trueque resultaba un sistema poco práctico en numerosas situaciones ya que siempre hacia dudar del valor de los productos que se querían intercambiar.

A medida que va avanzando la línea temporal y con motivos de buscar un elemento que sea aceptado como medio de intercambio de productos y servicios, surge el dinero mercancía.

El dinero mercancía tiene el mismo valor como unidad monetaria que el oro, plata, piedras preciosas, etc. La mercancía que se elegía dinero debía tener las siguientes cualidades: que fuese duradera, transportable, divisible, homogénea y de oferta limitada.

Uno de los grandes problemas de este sistema era comprobar la pureza y calidad de estos metales preciosos. Es aquí donde surge el dinero fiduciario.

El dinero fiduciario consiste en la creación de papeles con valores nominales que respalden depósitos en oro o plata (o cualquier metal precioso), lo que actualmente conocemos como Billetes.

Hay que tener en cuenta que el valor de los billetes es muy escaso, ya que se limita simplemente a ser un papel por lo que no serviría como medio de cambio, por lo tanto, su valor intrínseco es casi nulo. Pero ¿Por qué se lo considera valioso? Justamente por lo que representa, ya que dicho billete tiene de por si un respaldo de la persona que lo emitió (oro, plata, etc.).

Durante muchísimos años, un gobierno emitía billetes respaldado por sus reservas en metales preciosos o mercaderías con valores negociables con las características que explicamos anteriormente. Pero gracias a múltiples guerras y la imposibilidad de poder emitir dinero que respalde las reservas en oro, aproximadamente en 1929 empieza el declive del denominado “Patrón oro”, con el fin de crear dinero para financiar gastos por enfrentamientos bélicos.

El derrumbe del sistema del patrón oro termina generando que los gobiernos pudieran emitir dinero fiduciario sin respaldo alguno, es decir, el respaldo pasaría a ser la “confianza” de las personas ante el ente emisor de poder cubrir dicha emisión.

Hoy en día, en Argentina, para respaldar la emisión monetaria, el BCRA emite dinero con respaldo en reservas en USD.

Criptomonedas

Una vez que entendimos la breve historia de cómo se intercambias bienes y la importancia de la creación del dinero fiduciario, podemos entender mejor cómo nacen las Criptomonedas.

Es así como nacen las monedas digitales de carácter descentralizado.

| Dinero Fiduciario | Criptomonedas |

| Su creación depende de entidades gubernamentales | Su creación depende de los mineros. |

| Alto costo de almacenamiento y trasnferibilidad | Bajo costo de almacenamiento y transferibilidad |

| Centralizado: Regulado por Bancos Centrales. | Descentralizado: No está regulado por ningún banco central |

| Difícil transferencia entre distintas fronteras | Fácil transferencia entre fronteras |

| Emisión de dinero ilimitado | Emisión de dinero limitada |

| Fácil regulación por parte de los gobiernos | No es posible que los gobiernos puedan regular su compra o venta |

Opinión y como invertir seguro

Ante el auge de las criptomonedas y los máximos históricos que prácticamente cambian día a día en Bitcoin y Ethereum, muchas personas intentan subirse al barco solamente para surfear las olas.

Cuando una persona con exceso de dinero quiere volcarlo a la inversión en este tipo de instrumentos, siempre debe tener en cuenta la historia que mencioné sobre la creación del dinero fiduciario ya que, actualmente, las criptomonedas no tienen respaldo alguno más que la confianza.

Las sucesivas subas de estas monedas virtuales vienen de fundamentos muy básicos.

Cada vez que alguna empresa menciona que se utilizarán como medio de pago, las criptomonedas vuelan al alza. Un gran ejemplo fue cuando Tesla Inc informó que empezarían a tranzar con estos instrumentos. Lo mismo ocurrió con Elon Musk (CEO de Tesla) cuando habló sobre Dogecoin.

Por lo tanto, hasta que no se adopte definitivamente como medio para transaccionar de manera generalizada, es una especulación total el valor al cual puede llegar. Pero como sabemos, las criptomonedas tienen una diferencia muy grande con el dinero fiduciario, estas se emiten de manera limitada. Por lo cual, cuando se minen todas las criptomonedas de Bitcoin, podríamos saber su valor final.

Pero si ocurren estas dos acciones juntas (adoptarse como medio de pago y llegar a minarse el 100%) podríamos estar ante un bien escaso, que por definición y por demanda, haría que el valor de dicha moneda suba.

Otro “problema” es invertir en este tipo de instrumento es la gran cantidad de Exchange que existen en el mundo y que tienen muy poca regulación o nula.

Por lo tanto, si uno invierte una cantidad de criptomonedas y el Exchange quiebra por cualquier motivo, lamentablemente no hay forma de reclamar la tenencia. Caso contrario a lo que sucede si se invierte en el Mercado de Capitales lo cual está regulado y la garantiza las tenencias de los títulos en Caja de Valores

Pero ¿Cómo se puede solventar esta falta de regulación? En Bull Market Securities, como en otros brokers, tienen la posibilidad de poder invertir en criptomonedas mediante ETF´s (por ejemplo, GBTC u OBTC). Un ETF (Exchange Traded Fund) o fondo cotizado, es un instrumento que lo que hace es replicar el movimiento de otro/s activos, en este caso criptomonedas. Siempre se recomienda invertir asesorado por un Asesor financiero.

Independientemente de esta opinión, lo que todo el mundo sabe y está de acuerdo es que aquellas personas que compraron en 2009 están satisfechas totalmente por el gran valor que tiene actualmente. Estas personas con perfil de inversión agresivas apostaron a algo que hasta la fecha sigue siendo incierto pero cada paso que da la tecnología hace que la adopción de esta moneda como medio de intercambio sea el futuro.

Últimamente, cuando un cliente se acerca entusiasmado con empezar a invertir y me indica que quiere comprar criptomonedas, Cedear o alguna acción específica, lo primero que le pregunto es si conocen el instrumento en el cual quieren invertir y, si conoce su perfil.

Casi el 80% de las veces, los clientes me contestan lo siguiente: “¿Mi perfil?”

Es importante entender que al momento de invertir no solamente debemos llevarnos por la euforia del momento, lo que nos comentaron otras personas y mucho menos poner dinero por poner.

Invertir no consiste solamente en colocar dinero en algún activo financiero, esperar que este suba para posteriormente venderlo y hacerse de las ganancias.

Mi trabajo como asesor financiero es explicarles a las personas que, antes de empezar, lo primero que tienen que realizar es un perfil del inversor.

El perfil del inversor es un test que contiene diversas preguntas con el fin de determinar tres tipos de perfiles básicos según sus respuestas:

Esta prueba no solamente nos indica, a grandes rasgos, cómo se comporta una persona al momento de entrar al Mercado, sino que también nos puede guiar o dar pautas importantes sobre las personas con respecto a:

Estos test se los puede encontrar fácilmente en portales de internet o bien, en el mismo Bróker, como Bull Market, pueden hacerlo ya que la Comisión Nacional de Valores dispuso de carácter obligatorio la realización del mismo.

Para que sirve el Perfil

El perfil le permite tanto al inversor como al asesor financiero poder conocer más a fondo a la persona. Asimismo, permite dar una mejor recomendación de instrumentos a invertir en base a su perfil.

No es recomendable, para un perfil conservador, invertir en futuros, opciones o acciones. Mientras que una persona con perfil agresivo, no le interesa invertir en cauciones bursátiles.

O bien, si queremos ver un ejemplo más diario, no es lo mismo una persona soltera de 26 años que tenga un excedente de dinero el cual no le interese perder a un padre de familia que desee invertir una parte de sus ahorros para dejarlos a sus hijos en un futuro.

| Perfil | Instrumentos recomendables para invertir |

| Conservador | Plazo Fijo, Caución Bursátil, Fondos Comunes de Inversión Money Market o con perfiles conservadores, Letras. |

| Moderado | Fondos Común de Inversión, Obligaciones Negociables, Bonos, Cedear, Acciones. |

| Agresivo | Futuros, Opciones, Acciones, Cedear, ETF. |

Conclusión

Es de suma importancia tanto para la persona que invierte como para su asesor financiero realizar este tipo de test el cual conlleva muy poco tiempo y es muy útil al momento de invertir.

Se debe tener en cuenta que una persona no siempre se mantiene en un perfil en particular, sino que puede ir cambiando, dependiendo de sus conocimientos, su situación financiera o por situaciones políticas, económicas, de salud, etc. El ejemplo más claro de cambio de perfil fue a principios de la pandemia, donde perfiles más moderados liquidaron sus tenencias para resguardarse a activos más conservadores hasta que se pudo tener más certezas sobre la situación sanitaria. Volviendo a tomar un perfil más moderado o incluso agresivo cuando se conoció la vacuna contra el COVID-19.

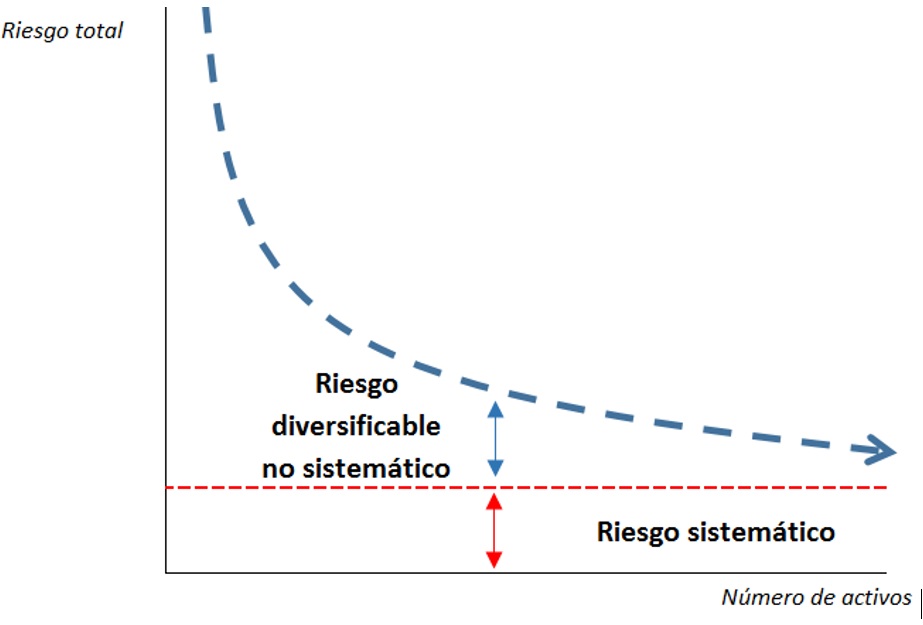

Al momento de invertir siempre se recomienda que se diversifique con distintos instrumentos, pero, ¿Por qué?

Cuando era más chico y frecuentaba a la casa de mi abuela, ella siempre tenia un mandado para realizar. Como toda madre o abuela, necesitaba que la ayude con las compras diarias. Me preparaba una lista de insumos que necesitaba y me indicaba que tome dinero de un armario, de un jarrón o de su cartera.

En ese tiempo nunca entendía por qué mi abuela dejaba “tirado” el dinero en varios lados y no en un solo lugar hasta que un día, y solo de curioso, le pregunte.

Su respuesta fue: “para estar segura de que tendré dinero en algún sitio a pesar de que gaste un poco de este”.

Luego de unos años entendí que lo que hacía mi abuela (y lo sigue haciendo) era diversificar.

El concepto de diversificar, hablando en criollo, es no poner todos los huevos en una misma canasta porque, si se nos cae, nos quedaremos sin huevos.

Pasándolo a las finanzas, al momento de invertir siempre se recomienda que se diversifique con distintos instrumentos con el fin de que si alguno de ellos no rinde como se espera, podamos ponderar rendimientos con otro instrumento que sí este rindiendo.

Pero…¿De que forma se puede diversificar? Veamos:

La beta (β) es una medida de riesgo sistemático que mide la volatilidad de un activo en comparación con la volatilidad del mercado, es decir, nos va a entregar el valor de rendimiento de un activo con respecto del mercado en función al riesgo que asumimos. Con esta información podremos administrar mejor la cartera de inversiones.

Por lo tanto, la diversificación es la mejor alternativa para lograr rentabilidades esperadas y poder reducir el riesgo de nuestra cartera.

Link a Nota Oficial:

Les vengo a presentar una regla simple. La idea de esta es poder crear un hábito en la persona que la aplica, con el fin de manejar mejor sus finanzas.

Con la pandemia que nos aqueja, muchas personas tienen problemas para poder administrarse con sus finanzas, por lo cual recurren a malos hábitos y al endeudamiento constante con entidades que cobran altas tasas de interés.

Si bien, no está mal endeudarse para poder apalancarse con algún tipo de proyecto que nos pueda generar más dinero, cuando hablamos de endeudarse en finanzas personales solo se trata de problemas a futuro.

Para poder caer lo menos posible en este tipo de inconvenientes, les vengo a presentar una regla simple. La idea de esta es poder crear un hábito en la persona que la aplica, con el fin de manejar mejor sus finanzas. La misma consiste en:

Ejemplo: Pedro tiene ingresos por $75.000 mensuales, destina $52.500 a pagar sus cuentas diarias, alquiler, comidas, entre otros gastos corrientes. El dinero restante destina $11.250 a ahorrarlos y $11.250 a invertirlos en Bull Market.

Analicemos un poco más las categorías y por qué están elegidas de esta manera:

Consumo: Esta categoría estará integrada por todos los bienes y servicios que sean necesarios para poder subsistir diariamente. Esto incluye alquiler, gastos de comida, gastos de movilidad, etc.

Esta categoría no contempla aquellas compras irracionales, es decir, aquellas que sean efectuadas de manera impulsiva y que no conlleven un gasto necesario para subsistir. Por ejemplo, comprar la nueva camiseta de nuestro equipo de futbol favorito.

Ahorro: El ahorro es el exceso de dinero que tenemos y lo guardamos para poder darle un uso a futuro.

La idea principal en esta categoría no es “guardarlo bajo el colchón”, ya que la constante devaluación del peso argentino nos comerá nuestros ahorros.

Lo ideal es ponerlo en algún fondo común de inversión, preferentemente los denominados “Money Market”, de liquidez inmediata. Ya que con esto, en caso de alguna urgencia, podremos disponer del dinero rápidamente. En Bull Market se puede invertir en estos fondos desde $1.000 en adelante.

Esta categoría tiene el fin de crear un fondo de emergencia para cubrir aquellas futuras contingencias que nos implique erogar fondos. Por ejemplo, una operación inesperada lo cual no nos cubre la obra social.

Inversión: El 15% restante se recomienda invertirlo en aquellos instrumentos los cuales uno conozca, o bien, puede asesorarse con agentes matriculados ante la Comisión Nacional de Valores para que les indiquen las ventajas y desventajas de cada instrumento financiero. Aquí lo fundamental es poder obtener un rendimiento mayor, arriesgando un poco más pero siempre pudiendo estar tranquilo. De nada sirve que nos vayamos a dormir todos los días preocupados por nuestro dinero invertido, por eso se recomienda siempre trabajar con un asesor financiero en caso de desconocer del tema.

Esta “regla” que se expone no siempre tiene que cumplirse a rajatabla. Es más, los porcentajes pueden variar dependiendo de la situación del momento. El fin inicial es poder crear un hábito mediante una correcta cultura de ahorro e inversión para aplicarla a lo largo de su vida con el fin de poder estabilizar sus finanzas personales.

Link a Nota Oficial:

https://www.dolarhoy.com/finanzas-personales/-70-30-la-mejor-regla-para-ahorrar-20212211380