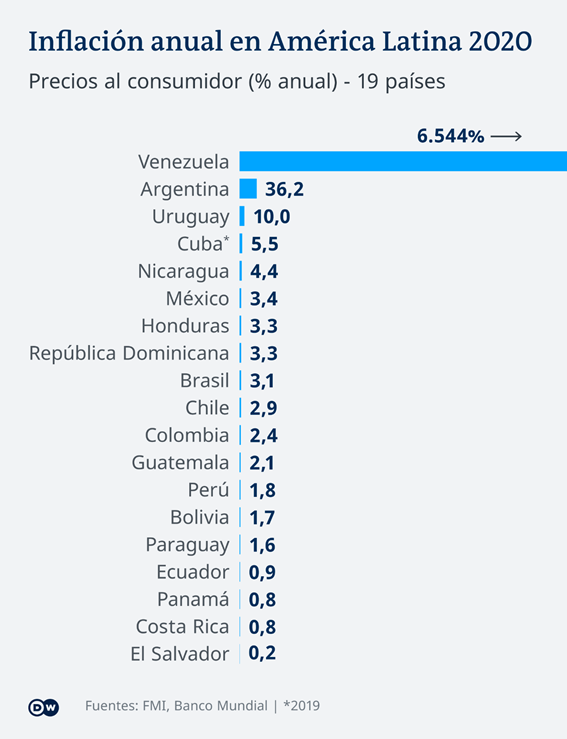

Nunca en la historia se habían impreso tantos dólares y esta especie de avalancha de billetes de la moneda más poderosa del mundo está teniendo efectos en su precio y en la economía.

El dólar está cayendo y este parece ser sólo el inicio.

Como casi todo últimamente, no te sorprenderá saber que esto también está relacionado con la pandemia.

Para mitigar el devastador efecto del coronavirus en Estados Unidos, el país con más muertos del mundo, el gobierno inyectó dinero en la economía a través de estímulos fiscales. Y para ello la Reserva Federal, que es el Banco Central de Estados Unidos, como muchas otras economías, le dio rienda suelta a la máquina de imprimir dólares.

Esto básicamente consiste en que la Reserva Federal imprime billetes (o los crea electrónicamente) con los que compra bonos y así pone dinero a circular para hacer frente a las crisis. Esta inyección de dinero masiva sirvió como especie de resucitador para esa economía tan golpeada.

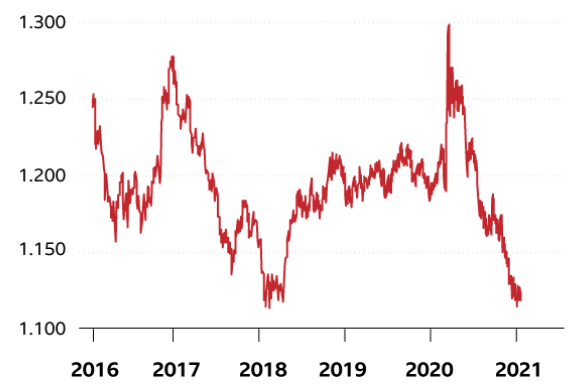

A esto se sumó que la misma Reserva Federal redujo drásticamente la tasa de interés, dejándola casi en 0%. Y como la tasa de interés equivale al costo del dinero de un país, mientras más baja, menos vale su divisa. Estos dos elementos impulsaron la caída del precio del dólar frente a las divisas más duras del mundo en los últimos 10 meses. Llevando al dólar a su nivel más bajo registrado desde inicios de 2018 con una caída de más del 12%.

Según indican algunos economistas, esta caída parece solo el principio, aunque otros aseguran que no ocurrirá un desplome.

¿Qué implica que el dólar caiga?

Un dólar más barato significa que las importaciones hacia Estados Unidos se vuelven más caras, por lo tanto, aumentan los precios de esos productos en eses país. Pero tiene también un efecto beneficioso: producir con un dólar débil cuesta menos, por lo que se espera beneficios para la industria manufacturera de Estados Unidos y sus productos serán más competitivos en los mercados puesto que costó menos producirlos.

Pero hacia el exterior también se puede esperar un impacto en las economías estrechamente relacionadas con la de Estados Unidos y especialmente para sus vecinos de América Latina.

Hay economistas que opinan que un dólar más barato puede ser un respiro para economías latinoamericanas que son generalmente beneficiarias del bajo precio del dólar.

Según los analistas, donde más se depreció el dólar es en países México, Chile, Colombia y Brasil. En esos países bajaron los precios de los bienes importados como autos y tecnología, algo que benefició a los consumidores.

Aunque todo no es color de rosas, algunos alimentos como trigo o cacao subieron hasta un 30% y esto tiene que ver con otro efecto, y es que el dólar y el precio de las materias primas son como un sube y baja: históricamente si baja el dólar, sube el precio de las materias primas.

La principal razón es que las materias primas cotizan o se intercambian en dólares, por lo que cuando el valor del dólar cae, cuesta más dólares comprar materias primas. Pero al mismo tiempo cuesta una cantidad menor de otras monedas cuando el dólar se mueve a la baja.

Así se podrían beneficiar economías latinoamericanas exportadoras de materias primas como Chile, productor de cobre, o economías petroleras como Venezuela.

Depreciación del dólar y su impacto en Argentina.

Si hay un país que beneficiarse de esta depreciación del dólar es el nuestro, Argentina, puesto que es una economía altamente endeudada y siente menos presión sobre el peso argentino con un dólar más barato.

Recordemos que parte de la deuda pública es en dólares y que sufrimos mucho cuando el cambio a peso no nos favorece.

Con un dólar barato, la deuda externa que tenemos en dólares se verá reducida. Además, como hay una mayor cantidad de dólares circulando en el mundo y con tasas de interés bajas, Estados Unidos tiene menos poder de negociación. Lo que implicaría que la deuda en dólares de los países latinoamericanos puede ser renegociada con menores tasas de interés también.

Grandes ganadores con la depreciación del dólar

Hay economistas que opinan que las economías dolarizadas de la región son los mayormente beneficiados por la baja del dólar. Estos países son Ecuador, El Salvador y Panamá.

En medio de una crisis económica en la región, tener un dólar barato alivia la financiación de estas economías. Además, sus productos también se hacen más competitivos en el mercado por lo que se benefician sus exportaciones.

Por todo esto hay una idea bastante generalizada de que la caída de la moneda más fuerte del mundo más que perjudicar, beneficiará a muchas economías de América Latina.