El primer mes de Javier Milei: dólar, impuestos, inflación y reservas.

Esta semana Javier Milei cumple un mes como Presidente de la Nación. Cuáles fueron los resultados de su programa económico […]

Esta semana Javier Milei cumple un mes como Presidente de la Nación. Cuáles fueron los resultados de su programa económico […]

La ley que ya fue enviada al Congreso incluye cambios profundos en materia económica y impositiva. Cuáles son los puntos […]

El primer banco argentino que se suma a la compra-venta de criptomonedas es Banco Galicia Una de las principales entidades […]

El Banco Central de la República Argentina resolvió subir las tasas de referencia por cuarta vez en el año debido […]

La Comisión Nacional de Valores dio la noticia que empezarán a cotizar 9 ETF tanto en pesos como posiblemente en […]

El día 06/10/2021 se publicó en el Boletín Oficial la Resolución General 907 de la CNV que sumará nuevas limitaciones […]

Tres proyectos de ley en la Cámara de Diputados plantean incluir la educación financiera como materia obligatoria del nivel secundario, […]

Mientras que se esperaba que el país sea catalogado como mercado de “frontera” en lugar de “emergente”, quedó aún más […]

Desde hace siglos las personas intercambian bienes y servicios, pero no siempre fue mediante la moneda como hacemos actualmente. Uno […]

En 2020, El Banco Central de La República Argentina había dispuesto, producto de la pandemia, la suspensión en el cobro […]

Esta semana Javier Milei cumple un mes como Presidente de la Nación. Cuáles fueron los resultados de su programa económico en materia de dólar, brecha cambiaria, inflación, reservas y recaudación de impuestos.

La presidencia de Javier Milei cumplirá su primer mes este miércoles 10 de enero. En sus primeras cuatro semanas de gestión en materia económica, la inflación se disparó por el efecto de la devaluación y la liberación de algunos precios, mientras que la brecha cambiaria se desplomó a mínimos de los últimos años en un contexto de licuación de los salarios y los ahorros en pesos con tasas de interés reales súper negativas.

La situación conformó también un vehículo para que el Banco Central (BCRA) pudiera volverse netamente comprador de reservas por unos 3200 millones de dólares, que se utilizarán en los próximos días para pagar vencimientos de deuda con acreedores privados externos y con organismos como el Fondo Monetario Internacional (FMI).

La sobreactuación del ajuste fiscal y el shock de competitividad se diseñaron para ganarse pronto el favor de los técnicos y los directores políticos de la institución; el staff vino en “misión” a Buenos Aires en estos días para cerrar un acuerdo a la brevedad.

Según el consenso general de las consultoras privadas, la inflación de diciembre rondó entre el 22% y el 25%, aunque algunos marcan que podría haber alcanzado hasta el 30%. El dato oficial lo dará a conocer el Instituto Nacional de Estadística y Censos (Indec) este jueves 11.

Mientras tanto, Labour, Capital & Growth (LCG) midió que en la primera semana de enero -en un índice que contabiliza los últimos días de diciembre y el inicio de 2024- el ritmo de variación de precios de los alimentos y bebidas desaceleró al 4,6% semanal, por lo que el promedio de las últimas cuatro semanas trepó al 30,8%, para un dato punta a punta de 32,5%.

La devaluación provocó más inflación y una caída de la recaudación, pero también un shock de competitividad con el que el Banco Central acumuló 3200 millones de dólares de reservas y se desplomó la brecha cambiaria.

El salto del dólar oficial de $ 366 a $ 800 en la segunda quincena del mes pasado fue el principal causante del nuevo escalón que tocaron los precios, al tiempo que sirvió para establecer un tipo de cambio muy alto para las importaciones ($ 940, tomando el aumento del impuesto PAIS al 17,5%) y otro más competitivo para las exportaciones, cercano a los $ 880 (combinado en parte con el valor del Contado Con Liquidación, CCL).

El resultado fue la acumulación de reservas en el Banco Central (BCRA) por más de u$s 3200 millones en tres semanas, mientras que la brecha cambiaria cayó del 150% a un 30%.

La recesión provocada para estabilizar los precios en el corto plazo produjo un desplome de la recaudación tributaria en el último mes del 2023. De acuerdo a lo que informó la Administración Federal de Ingresos Públicos (AFIP) y en base a las proyecciones de inflación, la recolección de impuestos nacionales retrocedió un 19% interanual en términos reales en diciembre, un 8,2% real frente a noviembre, un 9,9% en el promedio de los últimos tres meses y un 8% en todo el año pasado frente a 2022, calculó LCG.

El ajuste también se vio reflejado en la balanza comercial. Los primeros datos del intercambio con Brasil, relevados por Abeceb en base a la información del país vecino, muestran que la Argentina tuvo un resultado positivo en diciembre por primera vez en 2023, de unos u$s 52 millones, para cerrar el año con un déficit comercial de u$s 4788 millones, el más alto en los últimos seis años -prueba del fuerte atraso cambiario que hubo-.

El crawling peg -devaluación administrada- de 2%, en cambio, suma incertidumbre, pues el mercado considera que pronto el nivel del dólar oficial volverá a quedar muy poco competitivo y hará falta una nueva devaluación hacia marzo.

Con todo, un elemento central del programa económico es la baja de los subsidios a la energía y el transporte, que todavía no comenzó. Esta será una de las cuestiones más importantes sobre las que preguntarán los técnicos del FMI, de visita por estos días en Buenos Aires; los burócratas no solo miran la dirección del programa y el compromiso del Gobierno, sino también su sostenibilidad política y social.

El proyecto de Ley Ómnibus que giró hoy al Congreso el presidente Javier Milei se propone significativas modificaciones al impuesto sobre los Bienes Personales. Pero también, se puntualiza en el blanqueo de capitales.

La ley que ya fue enviada al Congreso incluye cambios profundos en materia económica y impositiva. Cuáles son los puntos económicos más destacados, en esta nota.

1. Blanqueo de capitales

Según el texto enviado al Congreso, se permitirá regularizar hasta u$s100.000 en efectivo, inmuebles o criptomonedas sin pagar impuestos. El plazo para adherir al régimen de blanqueo se extenderá hasta el 30 de noviembre del año próximo, pero en tres etapas, y no se deberá “aportar documentación o información adicional respecto de la adhesión al régimen”, consigna el proyecto.

Se podrán blanquear la mayoría de los bienes dentro y fuera del país, como la moneda nacional o extranjera, sea en efectivo o depositada en cuentas bancarias o de cualquier otro tipo; inmuebles; acciones, participación en sociedades, bonos, obligaciones negociables, certificados de depósito en custodia, cuotas partes de fondos y otros similares, y criptomonedas, entre otros.

La primera etapa abarca desde el día siguiente a la entrada en vigencia de la reglamentación hasta el 31 de marzo próximo, cuando se deberá pagar un adelanto de la alícuota del 5%. Luego habrá tiempo hasta el 31 de mayo para regularizar el resto del impuesto. La segunda etapa rige desde el 1° de abril al 30 de junio para pagar un adelanto de la alícuota de 10% y habrá tiempo para regularizar el restante hasta 31 de agosto. Finalmente, la tercera etapa tendrá lugar entre julio y septiembre, y la alícuota será del 15%.

2. Moratoria impositiva

El Gobierno plantea un nuevo régimen de regularización de obligaciones tributarias, aduaneras y de la seguridad social. “Se prevé la posibilidad de que los contribuyentes y responsables se acojan al régimen, obteniendo distintos beneficios según la modalidad de la adhesión y el tipo de deuda que registren”, dice el texto.

En primer lugar, todos los contribuyentes podrán acogerse por las obligaciones tributarias vencidas al 30 de noviembre pasado, inclusive desde la fecha de entrada en vigencia de la reglamentación que dicte la AFIP y hasta transcurrido 150 días corridos. El acogimiento al régimen producirá la suspensión de las acciones penales tributarias, aduaneras y de los recursos de la seguridad social en curso.

El proyecto señala que se condonará el 50%, 30% y 10% de los intereses resarcitorios y punitorios en los siguientes casos: si el contribuyente se adhiere antes de los 90 días desde la entrada de vigencia del régimen y paga al contado; si se adhiere antes de ese plazo, pero paga en un plan de facilidades, y si se adhiere a partir del día 91, respectivamente.

3. Bienes Personales

Una de las modificaciones en Bienes Personales es la eliminación del diferencial de alícuotas por tener activos en el exterior. En los últimos años rigió una tabla especial, con un tributo más caro por los bienes que están fuera del país. Según la iniciativa, todo el patrimonio quedaría alcanzado por igual en cuanto al nivel de la imposición, con alícuotas que van desde el 0,5%, para quienes tengan activos valuados en no más $13.688.704, hasta el 1,5% sobre el excedente de $456.290.138 más un fijo de $5.389.927, si se tienen bienes gravados valuados en más de $456.290.138.

Para los ejercicios posteriores a 2023, la tabla se simplifica progresivamente y va cayendo la carga fiscal, hasta que por el impuesto correspondiente a 2027 quedarían todos los patrimonios alcanzados por una alícuota de 0,5%, en caso de aprobarse el proyecto.

La Administración Federal de Ingresos Públicos (AFIP) publicó las nuevas categorías de facturación y las cuotas a pagar del régimen de monotributo que comenzarán a regir desde el 1° de enero.

De esta forma, el organismo que comanda Florencia Misrahi convalidó las escalas que habían sido anunciadas previo a la asunción de Javier Milei.

La actualización implica suba en las cuotas de 110,9%, casi la mitad de la inflación que se producirá en el año.

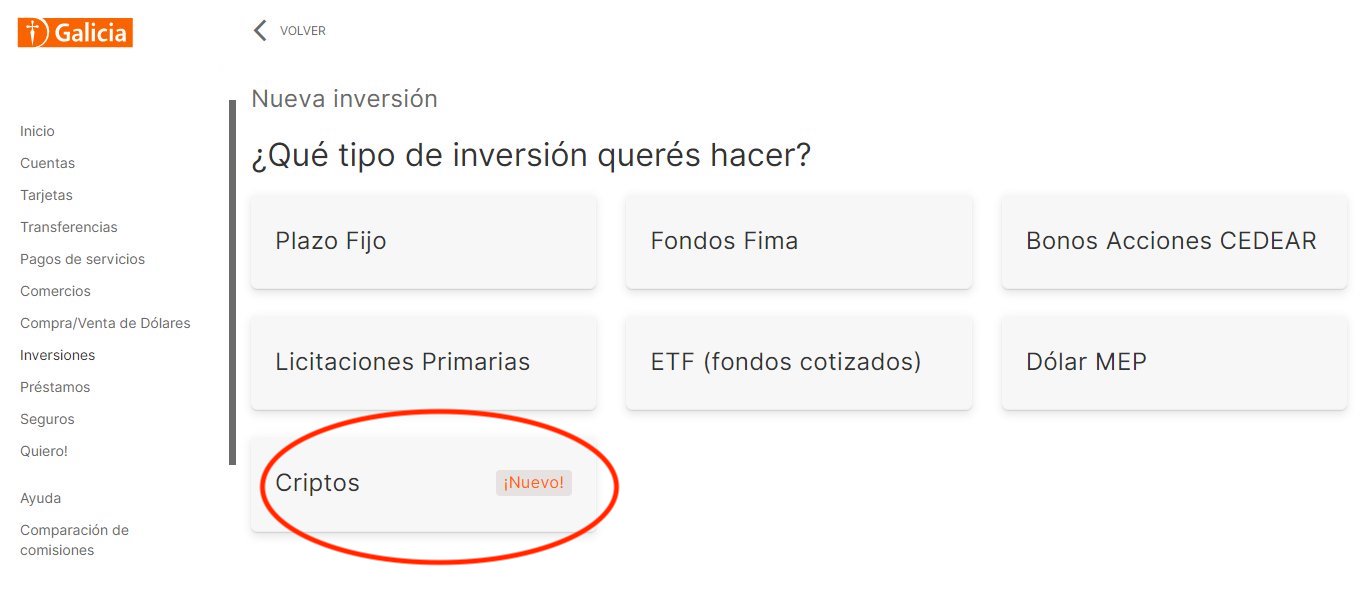

El primer banco argentino que se suma a la compra-venta de criptomonedas es Banco Galicia

Una de las principales entidades bancarias de Argentina, permite comprar Bitcoin y monedas digitales a través de su plataforma de Home Banking.

Por el momento permite comprar Bitcoin (BTC), Ether (ETH), la stablecoin USDC y Ripple (XRP).

La entidad bancaria confirmó a varios usuarios a través de sus redes sociales que la operatoria era posible.

El servicio funcionará a través de un intermediario, la empresa Lirium, fundada por el CEO de Xapo. Esta solución permite a los bancos terciarizar la compra, custodia y venta criptomonedas, con la compañía ofreciendo la seguridad y la liquidez necesaria para que se facilite el servicio. La empresa hará segregación de fondos (para dar más seguridad a los usuarios) y hará las veces de custodio certificado. Lirium trabajará con exchanges internacionales.

La operatoria es a través de la plataforma Galicia de inversiones.

El Banco Central de la República Argentina resolvió subir las tasas de referencia por cuarta vez en el año debido a la escalada inflacionaria de 6,7% mensual en marzo.

El dato de inflación de marzo confirmó, finalmente, el peor número de inflación mensual desde la restauración de las estadísticas del Indec. Para encontrar una variación mayor hay que remontarse a los índices privados que cubrieron el apagón estadístico que fue de 2007 a 2016 o a abril de 2002, cuando los precios avanzaron a un ritmo del 10,4%.

El BCRA pasó del 43,50% al 46%. Desde el lunes próximo, día en que vuelven operar los bancos tras los feriados de Semana Santa, los depósitos a 30 días pasarán a pagar una tasa del 46% nominal anual. En términos efectivos anuales, una cifra a la que se llega calculando el rendimiento de suscribir 12 plazos fijos seguidos reinvirtiendo cada vez tanto el capital como los intereses que se van percibiendo mes a mes, el resultado para los ahorristas asciende así al 57,04%.

Conclusiones con ejemplos

Lo que paga ahora el plazo fijo

Quien coloque hoy $100.000 pesos, obtendrá $3.833,33 de interés en 30 días. En un año, $57.045.

Lo que pagaba el plazo fijo antes de la suba de tasa

Quien colocaba $100.000 pesos, obtenía $3.625 de interés en 30 días. En un año, $53.311.

La Comisión Nacional de Valores dio la noticia que empezarán a cotizar 9 ETF tanto en pesos como posiblemente en dólares.

La Comisión Nacional de Valores dio la noticia que empezarán a cotizar 9 ETF tanto en pesos como posiblemente en dólares.

¿Qué es un ETF?

Los Exchanged Traded Funds (ETF) son vehículos de inversión que se operan como acciones, vamos a comprar un activo que dentro tiene distintos instrumentos, orientados a un objetivo en particular. Uno de los más conocidos es el ETF SPY, el cual replica al rendimiento de las 500 empresas más grandes de EEUU y con solo comprar este instrumento ya tenemos una cartera pasiva diversificada que automáticamente readecua su tenencia a medida que las empresas cambian su ponderación.

Hacer Click Aqui para ver nuestra nota exclusiva de ETF y aprender más sobre este instrumento.

| EFT | Descripción | Ratio | Precio* |

| SPY | Sigue al S&P 500 (500 empresas más grande de USA) | 20:1 | $4.917 |

| QQQ | Sigue al NASDAQ (Industria Tecnológica) | 20:1 | $4.007 |

| EEM | Mercados Emergentes | 5:1 | $5.157 |

| XLF | Sector Financiero | 2:1 | $4.343 |

| XLE | Sector de Energía | 2:1 | $5.667 |

| DIA | Sigue la Dow Jones (Empresas Industriales) | 20:1 | $3.822 |

| EWZ | Mercado de Brasil | 2:1 | $2.877 |

| ARKK | Innovación | 10:1 | $1.781 |

| IWM | Sigue al Russell 2000 (2000 empresas de baja capitalización en USA) | 10:1 | $4.464 |

¿Cuándo se podrá invertir en ellos?

En principio, estarán disponible para invertir el jueves 20 de enero del 2022.

Para invertir en ellos contáctate con tu asesor. Si no tienes asesor, podes contactarte con nosotros haciendo CLICK AQUI.

El día 06/10/2021 se publicó en el Boletín Oficial la Resolución General 907 de la CNV que sumará nuevas limitaciones a algunas operaciones de mercado que se debe tener presente.

Aclaración: Los bonos denominados en dólares pueden ser Ley Nacional o Ley Extranjera. La diferencia entre estos radica en qué en caso de una disputa judicial, dicha demanda se resuelve en tribunales nacionales o extranjeros.

❗ ES IMPORTANTE RESALTAR QUE NO HUBO MODIFICACION CON RESPECTO AL PARKING

Conclusión

La forma más simple para seguir comprando dólares sin limites en la bolsa y poder evitar las restricciones es mediante la operatoria de Dólar Mep con GD30

Link a Resolución: CLICK AQUI

Tres proyectos de ley en la Cámara de Diputados plantean incluir la educación financiera como materia obligatoria del nivel secundario, a fin de “contribuir al desarrollo económico y social sostenible”. La experiencia del mercado de capitales con jóvenes estudiantes.

En tiempos de auge de las criptomonedas y de las billeteras electrónicas, tener una cuenta corriente, usar una tarjeta de crédito o saber hacer un plazo fijo y calcular el interés mensual debería ser algo de todos los días, un conocimiento accesible a todos los ciudadanos.

Sin embargo, la inclusión financiera es una deuda pendiente, al igual que el primer paso fundamental para su concreción: la educación financiera.

El informe de Estrategia Nacional de Inclusión Financiera 2020-2023, elaborado por el Ministerio de Economía, establece que si bien Argentina es una economía de ingresos medios altos, el sistema financiero presenta un bajo nivel de profundidad.

“Tanto el crédito como los depósitos, que alcanzan el 11% y el 18% del PBI, respectivamente, se ubican en niveles inferiores a los de otros países de desarrollo similar o inferior”, sostiene el relevamiento. Además, la comparación internacional también evidencia que el uso de medios de pago electrónicos es bajo en el país.

En tanto, según la Encuesta de medición de capacidades financieras, elaborada por el Banco Central en 2017, existe un nivel relativamente bajo de educación financiera en los adultos con relación a otras economías de la región. El puntaje se ubicó por debajo del promedio de los miembros del G20, de países de la OCDE y de naciones de América latina como Chile, Perú, México y Brasil.

“Uno de los objetivos que planteamos es la plena inclusión financiera para contribuir al desarrollo económico y social sostenible”, expresó a Ámbito el diputado del Frente de Todos, Karim Alume Sbodio, quien días atrás presentó un proyecto de ley para incluir de manera obligatoria en la escuela secundaria la enseñanza de la educación financiera en establecimientos públicos, de gestión estatal y privada, a nivel nacional, provincial y municipal.

El legislador puntano recordó que el disparador de este proyecto se dio al inicio de la pandemia, al ver las largas filas que se producían en los bancos para cobrar por caja o cajero. “Eran indicadores de falta de manejo de las herramientas financieras y que tiene que ver con la falta de educación en la materia”, dijo y sumó además, el creciente número de estafas financieras que afectan a la población.

Además, evaluó que en cuanto al acceso al crédito, inversión y ahorro, “la sociedad argentina tiene diferencias muy marcadas con respecto a los estratos sociales” y señaló que “los sectores más vulnerables utilizan herramientas para financiar el consumo y después terminan refinanciando su propia deuda, siendo presos del sistema por la falta de formación”.

La iniciativa titulada “Educación e Inclusión Financiera para el bien común” busca generar en los estudiantes buenos hábitos y comportamientos para la planificación financiera, incentivar la implementación de una administración responsable de los recursos y favorecer la igualdad de oportunidades. Además, contempla la capacitación docente, a través de la realización de cursos de formación y asistencia técnica.

“Focalizamos en la formación de adolescentes en la escuela porque compartimos el concepto de que los jóvenes son formadores dentro de sus familias”, agregó Alume Sbodio.

Según el proyecto, la enseñanza de la educación financiera se implementará conforme a las pautas fijadas por la Ley 27.440 de Financiamiento Productivo, sancionada en 2018, y en consonancia con la Estrategia Nacional de Inclusión Financiera, elaborada por el Consejo de Coordinación de Inclusión Financiera, presentada por el ministro de Economía, Martín Guzmán, en diciembre de 2020.

El proyecto de Alume Sbodio se suma a otros dos presentados este año en la Cámara de Diputados por los legisladores del PRO, Federico Angelini y Martín Maquieyra, que plantean la modificación de dos artículos de la Ley 26.206 de Educación Nacional, para incorporar la educación financiera a la escuela secundaria.

“Los jóvenes de hoy en día, en su carácter de consumidores, toman constantemente decisiones de carácter financiero y económico. A ello se suma la complejidad de los productos y servicios que los actuales mercados ofrecen. Para prepararlos para el mundo adulto, resulta esencial dotarlos de los conocimientos y herramientas económico-financieras”, indicó a este medio el diputado Angelini.

El legislador del PRO por Santa Fe destacó que “la formación financiera es más efectiva cuanto antes comience a impartirse” y marcó como positivo que los jóvenes sean los mayores usuarios de las tecnologías móviles y los más interesados en las Fintech.

“Es fundamental trabajar para lograr un fuerte cambio cultural en la relación de los argentinos con la inversión. No hay país desarrollado sin un mercado de capital desarrollado”, cerró.

Con respecto al futuro de su tratamiento parlamentario, ambos legisladores destacaron el amplio consenso transversal de estas iniciativas y la necesidad de trabajar en conjunto y en coordinación entre todas las fuerzas políticas.

Los jóvenes, una apuesta también del mercado de capitales

“Es un tema mucho más profundo que educativo, es un tema cultural”, dijo a Ámbito, Claudio Zuchovicki, Gerente de Desarrollo de Mercado de Capitales de la Bolsa de Comercio de Buenos Aires y Director Ejecutivo de BYMA.

“Se unió todo el sistema financiero del mercado de capitales para intentar insertarnos desde la escuela secundaria en la educación de los chicos”, explicó sobre ABC en las Finanzas, un programa educativo lanzado en 2021 por BYMA (Bolsas y Mercados Argentinos), Mercado Abierto Electrónico (MAE), Matba Rofex (MtR), Mercado Argentino de Valores (MAV), Bolsa de Comercio de Buenos Aires (BCBA) y la Bolsa de Comercio de Rosario (BCR).

“Nosotros sostenemos que mucho de lo que nos pasa financieramente no es sólo por un mercado de capitales que no logra financiar el verdadero PBI argentino, sino que vemos que es un tema mucho más profundo que educativo, es un tema cultural, de desconfianza, inseguridad, desconocimiento”, indicó Zuchovicki.

ABC en las Finanzas consiste en un ciclo de charlas para jóvenes que estén cursando 4to y 5to año del secundario sobre distintos temas claves dentro del campo de las finanzas: nociones acerca del dinero, el sistema financiero, la inversión, la deuda, las tasas de interés y los roles de los distintos actores del mercado de capitales, entre otros.

Los contenidos, que se ofrecen de manera lúdica, con juegos y premios, buscan despertar el interés de los más jóvenes por el ahorro y la inversión a través de herramientas para que puedan aplicar estos conceptos a su desarrollo profesional y personal. La primera charla del ciclo tuvo lugar el pasado 3 de junio, vía Zoom, y reunió a más de 1.500 participantes.

El Director Ejecutivo de BYMA se mostró de acuerdo con que el Congreso convierta a la educación financiera en una materia obligatoria de la escuela secundaria. “Es indispensable incluirla porque finalmente sabés que la independencia financiera es tu independencia en la toma de decisiones y la libertad del manejo de tu dinero de cara al futuro”, dijo.

Además, consideró que los jóvenes hoy tienen un acceso muy directo a los mercados, a través de plataformas electrónicas como las billeteras virtuales. “Sería un desperdicio no aprovechar toda esa facilidad con la que hoy acceden y desde ese punto de vista la recepción en los jóvenes es muy buena”, evaluó.

Por último, también agregó que lo que buscan es desmitificar algunos conceptos arraigados en la sociedad. “No se trata de la ‘timba’, la ‘deuda’ o la ‘patria financiera’, sino demostrar que aquel que compra un activo argentino está financiando al país. Salir de esa cultura de que el peso que tengo lo uso para comprar dólares y guardar bajo el colchón. Eso es ahorro, pero no es inversión”, concluyó.

Fuente: Marina Giacometti

Mientras que se esperaba que el país sea catalogado como mercado de “frontera” en lugar de “emergente”, quedó aún más rezagado.

El 24 de junio se dio a conocer que Argentina fue reclasificada como “mercado independiente” por MSCI pero, ¿qué es exactamente este índice y por qué es importante?

MSCI Inc. (Morgan Stanley Capial Investment) es una compañía financiera privada estadounidense que elabora índices relacionados a fondos de inversión, deudas, activos financieros, fondos de cobertura, herramientas de análisis de cartera, entre otros.

¿Qué es un índice? Un índice corresponde a un registro estadístico compuesto usualmente de números que intenta reflejar las variaciones del valor o rentabilidades promedio de los instrumentos que lo componen. Ejemplo: el MERVAL es un índice compuesto por acciones que cotizan en el mercado argentino.

La financiera estadounidense, en esta ocasión, elaboró el índice de país desarrollado con el objetivo de clasificar a los diferentes mercados del mundo según sus condiciones económicas, financieras y políticas.

Por lo tanto, este índice permite a los inversores tener una idea como afectan las variables económicas, financieras y políticas en los mercados bursátiles donde colocan su dinero.

El Indice de país desarrollado se encuentra dividido en cuatro mercados, donde en cada uno de ellos se posicionan los países que los constituyen:

| Mercado | Países |

| Mercado Desarrollado (Devoloped markets) | Canadá, Estados Unidos, Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Irlanda, Israel, Italia, Holanda, Noruega, Portugal, España, Suecia, Suiza, Reino Unido, Australia, Hong Kong, Japón, Nueva Zelanda, Singapur. |

| Mercado emergentes (Emerging markets) | Brasil, Chile, Colombia, México, Perú, República Checa, Egipto, Grecia, Hungría, Kuwait, Polonia, Qatar, Rusia, Arabia Saudí, Sudáfrica, Turquía, Emiratos Árabes Unidos. |

| Mercados de Frontera (frontier markets) | Croacia, Estonia, Islandia, Lituania, Kazajistán, Rumania, Serbia, Eslovenia, Kenia, Mauricio, Marruecos, Nigeria, Túnez, Baréin, Jordania, Omán, Bangladesh, Sri Lanka, Vietnam. |

| Mercados Independientes (standalone markets) | Jamaica, Panamá, Trinidad y Tobago, Bosnia y Herzegovina, Bulgaria, Malta, Ucrania, Botsuana, Zimbabue, Líbano, Palestina, Argentina. |

Con esta nueva publicación del índice (que se revisa una vez cada año), Argentina pasó de mercado emergente a mercado independiente. Esto significa que el país prácticamente se encuentra “fuera del mapa” en cuanto a inversiones y flujos de fondos internacionales.

Los analistas indican que esta reclasificación es resultado de problemas regulatorios, políticos y económicos y una postura antimercado que perjudica a los activos financieros.

Expectativas e Impacto

Desde el 2018, ultimo máximo histórico, el Merval inició una etapa bajista de que pareció terminar en marzo 2020 tras una destrucción de valor de casi 87%. En ese momento, la demanda comenzó a aumentar y los precios poco a poco empezaron a crecer, con una alta volatilidad en el medio característica del mercado local.

El ultimo mes, el Merval empezó a repuntar motivada por la especulación de que MSCI reclasificaría a Argentina en mercado de frontera, solo bajando un escalón, y la noticia del arreglo de Guzmán con el Club de París la cual consiste en pagar 430 millones de dólares de los 2.500 millones que debe Argentina y así evitar el default.

Default Financiero: Es una situación en la cual el estado o una empresa no puede hacer frente a los pagos derivados de la deuda contraída, en la forma establecida en las condiciones de emisión, cesando en los mismos.

Luego que se dio a conocer la baja de dos escalones en la clasificación de la Argentina por parte de MSCI, hubo un fuerte desplome de las acciones argentinas que cotizan en Wall Street con bajas de hasta 11%.

Desde hace siglos las personas intercambian bienes y servicios, pero no siempre fue mediante la moneda como hacemos actualmente.

Uno de los primeros medios de intercambios que existió fue el trueque, el cual consiste en poder dar un objeto o prestar un servicio a cambio de otro. Sin embargo, el trueque resultaba un sistema poco práctico en numerosas situaciones ya que siempre hacia dudar del valor de los productos que se querían intercambiar.

A medida que va avanzando la línea temporal y con motivos de buscar un elemento que sea aceptado como medio de intercambio de productos y servicios, surge el dinero mercancía.

El dinero mercancía tiene el mismo valor como unidad monetaria que el oro, plata, piedras preciosas, etc. La mercancía que se elegía dinero debía tener las siguientes cualidades: que fuese duradera, transportable, divisible, homogénea y de oferta limitada.

Uno de los grandes problemas de este sistema era comprobar la pureza y calidad de estos metales preciosos. Es aquí donde surge el dinero fiduciario.

El dinero fiduciario consiste en la creación de papeles con valores nominales que respalden depósitos en oro o plata (o cualquier metal precioso), lo que actualmente conocemos como Billetes.

Hay que tener en cuenta que el valor de los billetes es muy escaso, ya que se limita simplemente a ser un papel por lo que no serviría como medio de cambio, por lo tanto, su valor intrínseco es casi nulo. Pero ¿Por qué se lo considera valioso? Justamente por lo que representa, ya que dicho billete tiene de por si un respaldo de la persona que lo emitió (oro, plata, etc.).

Durante muchísimos años, un gobierno emitía billetes respaldado por sus reservas en metales preciosos o mercaderías con valores negociables con las características que explicamos anteriormente. Pero gracias a múltiples guerras y la imposibilidad de poder emitir dinero que respalde las reservas en oro, aproximadamente en 1929 empieza el declive del denominado “Patrón oro”, con el fin de crear dinero para financiar gastos por enfrentamientos bélicos.

El derrumbe del sistema del patrón oro termina generando que los gobiernos pudieran emitir dinero fiduciario sin respaldo alguno, es decir, el respaldo pasaría a ser la “confianza” de las personas ante el ente emisor de poder cubrir dicha emisión.

Hoy en día, en Argentina, para respaldar la emisión monetaria, el BCRA emite dinero con respaldo en reservas en USD.

Criptomonedas

Una vez que entendimos la breve historia de cómo se intercambias bienes y la importancia de la creación del dinero fiduciario, podemos entender mejor cómo nacen las Criptomonedas.

Es así como nacen las monedas digitales de carácter descentralizado.

| Dinero Fiduciario | Criptomonedas |

| Su creación depende de entidades gubernamentales | Su creación depende de los mineros. |

| Alto costo de almacenamiento y trasnferibilidad | Bajo costo de almacenamiento y transferibilidad |

| Centralizado: Regulado por Bancos Centrales. | Descentralizado: No está regulado por ningún banco central |

| Difícil transferencia entre distintas fronteras | Fácil transferencia entre fronteras |

| Emisión de dinero ilimitado | Emisión de dinero limitada |

| Fácil regulación por parte de los gobiernos | No es posible que los gobiernos puedan regular su compra o venta |

Opinión y como invertir seguro

Ante el auge de las criptomonedas y los máximos históricos que prácticamente cambian día a día en Bitcoin y Ethereum, muchas personas intentan subirse al barco solamente para surfear las olas.

Cuando una persona con exceso de dinero quiere volcarlo a la inversión en este tipo de instrumentos, siempre debe tener en cuenta la historia que mencioné sobre la creación del dinero fiduciario ya que, actualmente, las criptomonedas no tienen respaldo alguno más que la confianza.

Las sucesivas subas de estas monedas virtuales vienen de fundamentos muy básicos.

Cada vez que alguna empresa menciona que se utilizarán como medio de pago, las criptomonedas vuelan al alza. Un gran ejemplo fue cuando Tesla Inc informó que empezarían a tranzar con estos instrumentos. Lo mismo ocurrió con Elon Musk (CEO de Tesla) cuando habló sobre Dogecoin.

Por lo tanto, hasta que no se adopte definitivamente como medio para transaccionar de manera generalizada, es una especulación total el valor al cual puede llegar. Pero como sabemos, las criptomonedas tienen una diferencia muy grande con el dinero fiduciario, estas se emiten de manera limitada. Por lo cual, cuando se minen todas las criptomonedas de Bitcoin, podríamos saber su valor final.

Pero si ocurren estas dos acciones juntas (adoptarse como medio de pago y llegar a minarse el 100%) podríamos estar ante un bien escaso, que por definición y por demanda, haría que el valor de dicha moneda suba.

Otro “problema” es invertir en este tipo de instrumento es la gran cantidad de Exchange que existen en el mundo y que tienen muy poca regulación o nula.

Por lo tanto, si uno invierte una cantidad de criptomonedas y el Exchange quiebra por cualquier motivo, lamentablemente no hay forma de reclamar la tenencia. Caso contrario a lo que sucede si se invierte en el Mercado de Capitales lo cual está regulado y la garantiza las tenencias de los títulos en Caja de Valores

Pero ¿Cómo se puede solventar esta falta de regulación? En Bull Market Securities, como en otros brokers, tienen la posibilidad de poder invertir en criptomonedas mediante ETF´s (por ejemplo, GBTC u OBTC). Un ETF (Exchange Traded Fund) o fondo cotizado, es un instrumento que lo que hace es replicar el movimiento de otro/s activos, en este caso criptomonedas. Siempre se recomienda invertir asesorado por un Asesor financiero.

Independientemente de esta opinión, lo que todo el mundo sabe y está de acuerdo es que aquellas personas que compraron en 2009 están satisfechas totalmente por el gran valor que tiene actualmente. Estas personas con perfil de inversión agresivas apostaron a algo que hasta la fecha sigue siendo incierto pero cada paso que da la tecnología hace que la adopción de esta moneda como medio de intercambio sea el futuro.

En 2020, El Banco Central de La República Argentina había dispuesto, producto de la pandemia, la suspensión en el cobro de recargos y comisiones para las operaciones en cajeros automáticos. Dicha medida fue prorrogada en diversas ocasiones.

La entidad monetaria comunico esta semana que el uso de los cajeros automáticos, seguirá siendo gratuito solo para las personas usuarias con cuenta sueldo, jubilaciones y beneficiarios de planes sociales.

A partir del 31 de marzo, “solo las personas titulares de tarjetas de débito asociadas a cuentas sueldo, pago de jubilaciones o planes sociales podrán seguir utilizando sin costo alguno cualquier cajero, sin importar a qué banco o red pertenecen”.

El resto de las personas podrá utilizar gratuitamente los servicios de cajeros automáticos prestados por su entidad.

Como evitar el pago de las comisiones

La forma de no pagar comisiones al momento de extraer dinero es mediante la utilización exclusiva de cajeros automáticos del banco donde está radicada la cuenta, es decir, si tu cuenta es del Banco Galicia, deberías recurrir a cajeros automáticos de dicha entidad.

¿Quiénes no pagan cuando sacan dinero del cajero?

Como se mencionó, seguirá siendo gratuito sólo para los usuarios con cuenta sueldo, jubilaciones, pensiones y beneficiarios de planes sociales. Podrán retirar dinero de cualquier cajero automático en forma gratuita, sin importar a qué banco y a qué red pertenece.

¿En qué casos se cobran comisiones?

Cuando se usa un cajero automático de otro banco. Ese cargo, además, será mayor si se utiliza una red distinta a la propia. Es decir, quienes tengan cuenta en un banco de Red Link pagarán una comisión cuando usen un cajero de otro banco de Red Link y un costo mayor si utilizan uno de la red Banelco.

¿Cuánto hay que pagar por sacar efectivo de un cajero automático de otro banco?

Depende de cada entidad. Actualmente las comisiones son las siguientes:

| Banco | Comisión |

| Nación | $114,23 |

| Provincia | $43 |

| Ciudad | $71,60 |

| BBVA | $61,71 |

| Santander | $75,52 |

| Galicia | $80 |

| HCBC | $92 |

| ICBC | $68,31 |

| Itaú | $62,65 |

| Comafi | $78,65 |

| Credicoop | $53,24 |

| Macro | $101,04 |

| Supervielle | $63,92 |

Las comisiones por usar un cajero automático de otro banco o de otra red se aplican para todos los usos: el que quiera consultar el saldo de su cuenta, los movimientos realizados, hacer una transferencia o pagar la factura de un servicio público, también deberá pagar un cargo si utiliza un cajero que no es de la entidad donde se tiene registrada la cuenta.

Retiro de efectivo en supermercados o farmacias

El retiro de efectivo en cajas de supermercados, farmacias, estaciones de servicio y otros puntos de extracción no bancarios (comercios en los que se puede extraer dinero en el momento de pagar con la misma tarjeta de débito que se utiliza en el cajero) no tienen costo.

Darío Fernando Ortega

Contador Público Nacional