AFIP aumenta un 150% la tasa de interés por deudas de impuestos

Mediante una resolución publicada en el Boletín Oficial, el Gobierno dispuso el aumento de las tasas de interés por deudas […]

Mediante una resolución publicada en el Boletín Oficial, el Gobierno dispuso el aumento de las tasas de interés por deudas […]

El oficialismo aceptó modificar dos de las propuestas que buscan dólares frescos. Los nuevos excluidos al Régimen de Regularización de […]

Esta semana Javier Milei cumple un mes como Presidente de la Nación. Cuáles fueron los resultados de su programa económico […]

La ley que ya fue enviada al Congreso incluye cambios profundos en materia económica y impositiva. Cuáles son los puntos […]

La semana pasada se publicó la Resolución General 5003 de la AFIP que actualizó los parámetros y valores de las […]

La AFIP confirmó que en los próximos días se publicará una Resolución General Relacionada a facturación y conforme a las […]

Durante los últimos años gracias a los procesos de digitalización, más personas incursionaron en la Bolsa en busca de nuevas […]

¿Qué es el impuesto a las ganancias y qué relación tiene con mi salario? Es un impuesto popularmente conocido por […]

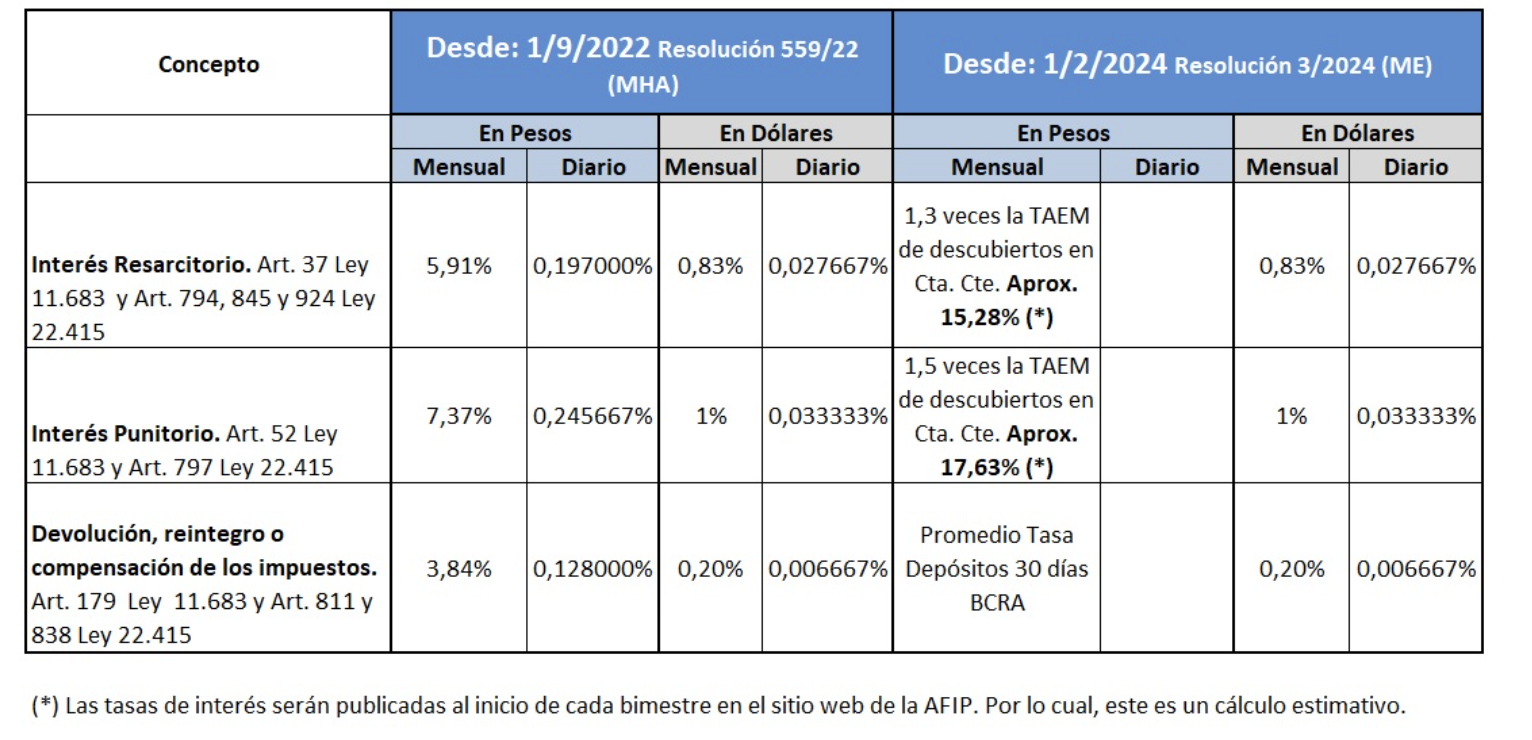

Mediante una resolución publicada en el Boletín Oficial, el Gobierno dispuso el aumento de las tasas de interés por deudas tributarias, las cuales contemplan montos adeudados en materia impositiva, aduanera y previsional. Desde este mes, los punitorios de la AFIP dejarán de ser fijos, para pasar a ser variables, con ajustes cada dos meses.

“Establécese que la tasa de interés resarcitorio mensual prevista en el artículo 37 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y en los artículos 794, 845 y 924 de la Ley N° 22.415 (Código Aduanero) y sus modificaciones, vigente en cada bimestre, será equivalente a una coma tres (1,3) veces la tasa activa efectiva mensual de descubiertos en cuenta corriente no solicitado previamente del Banco de la Nación Argentina, vigente el día veinte (20) del mes inmediato anterior al inicio del referido bimestre”, señala la disposición 3/2024, firmada por el ministro de Economía, Luis Caputo.

De esta manera, la tasa de interés resarcitorio actual crecerá del 5,91% al 15% mensual, lo que implica un incremento del 250%.

Vale aclarar que será la Administración Federal de Ingresos Públicos (AFIP) el organismo encargado de anunciar las nuevas tasas de interés al inicio de cada bimestre, a través de su sitio web oficial.

Respecto de las deudas vencidas en moneda extranjera, la resolución indica: “Establécese que las tasas de interés aplicables para los supuestos contemplados en los artículos 1º y 2º de esta resolución, serán del cero coma ochenta y tres por ciento (0,83 %) y del uno por ciento (1 %) mensual, respectivamente, cuando las obligaciones de que se trate se encuentren expresadas en dólares estadounidenses o deban abonarse de acuerdo con el monto de categorías u otros conceptos similares vigentes a la fecha de su efectivo pago”.

En cuanto a los intereses aplicados en devoluciones, reintegro o compensaciones, el cuarto artículo dispone que se tomará como referencia la tasa efectiva mensual surgida de considerar el promedio de la que publica el Banco Central de la República Argentina para los plazos fijos a 30 días de entidades financieras.

“Para el caso de devoluciones, acciones de repetición, reintegros y otros casos, se aplicará la tasa de depósitos a 30 días publicada por el BCRA. Actualmente la tasa era fija del 3,84 por ciento”, comentó el CEO de SDC Asesores Tributarios, Sebastián Dominguez.

Finalmente, el Gobierno también consigna que, cuando se trate de conceptos expresados en dólares estadounidenses, la tasa de interés aplicable será del cero coma veinte por ciento (0,20 %) mensual.

“El interés se devengará desde la fecha de interposición de la solicitud siempre que el contribuyente hubiere cumplido los requisitos establecidos al efecto por la normativa vigente; en caso contrario, el interés se devengará desde la fecha en que se verifique su cumplimiento”.

El oficialismo aceptó modificar dos de las propuestas que buscan dólares frescos. Los nuevos excluidos al Régimen de Regularización de Activos y el destino clave de los fondos.

En las tratativas para conseguir el dictamen en comisiones mañana y lograr media sanción en la Cámara de Diputados, el oficialismo modificó diferentes apartados de la ley ómnibus. Entre los cuales se contempló el “Régimen de Regularización de Activos” y el “Régimen especial del ingreso del Impuesto sobre los Bienes Personales”.

Con base al documento “Cambios finales – Ley bases” que circuló en las últimas horas, el Gobierno habría aceptado modificar la letra chica de dos propuestas con las que busca conseguir dólares frescos para la economía.

En cuanto al blanqueo, se habría establecido que los sujetos no residentes que se adhieran al Régimen no podrán declarar bienes que se encuentren en posesión, anotados, registrados o depositados a nombre de terceros.

A su vez, y luego de las controversias que se generaron por la decisión unilateral del expresidente Mauricio Macri -que derivó en una causa que se encuentra en la Justicia-, quedaran afuera quienes hayan desempeñado el rol de funcionario en los últimos cinco años desde la entrada en vigencia de la ley o que se encuentren en el cargo.

En cuanto a los familiares, no podrán acceder los cónyuges, convivientes, ascendientes y descendientes en primer grado, por consanguinidad o afinidad. Ni los excónyuges que lo hubieran sido durante el tiempo –parcial o total– en que los sujetos se desempeñaron en la función pública. Como tampoco quienes sean agentes de retención con procesamiento firme.

Pero la fuerza gobernante no se fue con las manos vacías de las negociaciones. Logró que “lo producido del Impuesto Especial de Regularización se [destine] a la capitalización del Banco Central de la República Argentina” (BCRA).

Y si bien, no hay certezas sobre el éxito de la iniciativa, ya que dependerá de la voluntad de los contribuyentes, esta jugada le permitirá al Gobierno continuar con la recomposición de las reservas, que el viernes pasado cerraron en u$s 24.421 millones.

Del proyecto original se mantuvo el esquema de tres etapas y los montos, aunque sin especificar la fecha límite. Así, quienes ingresen en la primera con una base imponible total de hasta u$s 100.000 pagaran el 0%. En caso de superarse ese importe se aplicará una alícuota del 5% sobre el excedente.

Para la etapa siguiente, se mantendrá la primera condición para los u$s 100.000 -alícuota 0%-, pero en caso de excederla esta ascenderá al 10%. Lo mismo que en la tercera, pero en esta será del 15%.

En cuanto al “Régimen especial del ingreso del Impuesto sobre los Bienes Personales” la novedad es el otorgamiento de un beneficio para los sujetos cumplidores y la eliminación del artículo 187, que determinaba como se tratarían los anticipos y pagos a cuenta en el periodo fiscal 2023.

Para quienes cumplieron en tiempo y forma con la totalidad de las obligaciones fiscales respecto al impuesto en los periodos fiscales de 2020 hasta 2022 -inclusive- tendrán una reducción de alícuota para 2024, 2025 y 2026.

Así, las alícuotas del 1,25% y 1,5% que se prevén en la escala del inciso b) del primer párrafo del artículo 25 del Título VI de la Ley N° 23.966, texto ordenado en 1997 y sus modificaciones, se vean reducirán al 1% y 1,25% respectivamente.

Para calificar como “contribuyente cumplidor” no se podrá regularizar bienes y se tendrá que haber presentado en tiempo y forma, en caso de estar obligado, las declaraciones juradas del impuesto relativas a los periodos 2020, 2021 y 2022. Además de haber cancelado en su totalidad antes del 30 de noviembre de 2023 el saldo a favor del fisco resultante en cada una.

A su vez, se descartó el artículo que fijaba que los anticipos y pagos a cuenta del impuesto para el periodo fiscal 2023 -ingresados a partir del 1º de enero de 2024 y hasta la fecha del vencimiento- generarían un incremento a favor del contribuyente equivalente a la tasa de interés del Banco de la Nación Argentina (BNA) para plazos fijos a 30 días.

Ese mismo, estipulaba que el importe resultante de restar el impuesto determinado del periodo fiscal 2023 y los importes pagados en concepto de anticipos y pagos a cuenta -ingresado hasta el 31 de diciembre pasado- generarían un interés compensatorio a favor del fisco equivalente a la tasa de interés que aplica el BNA para plazos fijos a 30 días.

Esta semana Javier Milei cumple un mes como Presidente de la Nación. Cuáles fueron los resultados de su programa económico en materia de dólar, brecha cambiaria, inflación, reservas y recaudación de impuestos.

La presidencia de Javier Milei cumplirá su primer mes este miércoles 10 de enero. En sus primeras cuatro semanas de gestión en materia económica, la inflación se disparó por el efecto de la devaluación y la liberación de algunos precios, mientras que la brecha cambiaria se desplomó a mínimos de los últimos años en un contexto de licuación de los salarios y los ahorros en pesos con tasas de interés reales súper negativas.

La situación conformó también un vehículo para que el Banco Central (BCRA) pudiera volverse netamente comprador de reservas por unos 3200 millones de dólares, que se utilizarán en los próximos días para pagar vencimientos de deuda con acreedores privados externos y con organismos como el Fondo Monetario Internacional (FMI).

La sobreactuación del ajuste fiscal y el shock de competitividad se diseñaron para ganarse pronto el favor de los técnicos y los directores políticos de la institución; el staff vino en “misión” a Buenos Aires en estos días para cerrar un acuerdo a la brevedad.

Según el consenso general de las consultoras privadas, la inflación de diciembre rondó entre el 22% y el 25%, aunque algunos marcan que podría haber alcanzado hasta el 30%. El dato oficial lo dará a conocer el Instituto Nacional de Estadística y Censos (Indec) este jueves 11.

Mientras tanto, Labour, Capital & Growth (LCG) midió que en la primera semana de enero -en un índice que contabiliza los últimos días de diciembre y el inicio de 2024- el ritmo de variación de precios de los alimentos y bebidas desaceleró al 4,6% semanal, por lo que el promedio de las últimas cuatro semanas trepó al 30,8%, para un dato punta a punta de 32,5%.

La devaluación provocó más inflación y una caída de la recaudación, pero también un shock de competitividad con el que el Banco Central acumuló 3200 millones de dólares de reservas y se desplomó la brecha cambiaria.

El salto del dólar oficial de $ 366 a $ 800 en la segunda quincena del mes pasado fue el principal causante del nuevo escalón que tocaron los precios, al tiempo que sirvió para establecer un tipo de cambio muy alto para las importaciones ($ 940, tomando el aumento del impuesto PAIS al 17,5%) y otro más competitivo para las exportaciones, cercano a los $ 880 (combinado en parte con el valor del Contado Con Liquidación, CCL).

El resultado fue la acumulación de reservas en el Banco Central (BCRA) por más de u$s 3200 millones en tres semanas, mientras que la brecha cambiaria cayó del 150% a un 30%.

La recesión provocada para estabilizar los precios en el corto plazo produjo un desplome de la recaudación tributaria en el último mes del 2023. De acuerdo a lo que informó la Administración Federal de Ingresos Públicos (AFIP) y en base a las proyecciones de inflación, la recolección de impuestos nacionales retrocedió un 19% interanual en términos reales en diciembre, un 8,2% real frente a noviembre, un 9,9% en el promedio de los últimos tres meses y un 8% en todo el año pasado frente a 2022, calculó LCG.

El ajuste también se vio reflejado en la balanza comercial. Los primeros datos del intercambio con Brasil, relevados por Abeceb en base a la información del país vecino, muestran que la Argentina tuvo un resultado positivo en diciembre por primera vez en 2023, de unos u$s 52 millones, para cerrar el año con un déficit comercial de u$s 4788 millones, el más alto en los últimos seis años -prueba del fuerte atraso cambiario que hubo-.

El crawling peg -devaluación administrada- de 2%, en cambio, suma incertidumbre, pues el mercado considera que pronto el nivel del dólar oficial volverá a quedar muy poco competitivo y hará falta una nueva devaluación hacia marzo.

Con todo, un elemento central del programa económico es la baja de los subsidios a la energía y el transporte, que todavía no comenzó. Esta será una de las cuestiones más importantes sobre las que preguntarán los técnicos del FMI, de visita por estos días en Buenos Aires; los burócratas no solo miran la dirección del programa y el compromiso del Gobierno, sino también su sostenibilidad política y social.

El proyecto de Ley Ómnibus que giró hoy al Congreso el presidente Javier Milei se propone significativas modificaciones al impuesto sobre los Bienes Personales. Pero también, se puntualiza en el blanqueo de capitales.

La ley que ya fue enviada al Congreso incluye cambios profundos en materia económica y impositiva. Cuáles son los puntos económicos más destacados, en esta nota.

1. Blanqueo de capitales

Según el texto enviado al Congreso, se permitirá regularizar hasta u$s100.000 en efectivo, inmuebles o criptomonedas sin pagar impuestos. El plazo para adherir al régimen de blanqueo se extenderá hasta el 30 de noviembre del año próximo, pero en tres etapas, y no se deberá “aportar documentación o información adicional respecto de la adhesión al régimen”, consigna el proyecto.

Se podrán blanquear la mayoría de los bienes dentro y fuera del país, como la moneda nacional o extranjera, sea en efectivo o depositada en cuentas bancarias o de cualquier otro tipo; inmuebles; acciones, participación en sociedades, bonos, obligaciones negociables, certificados de depósito en custodia, cuotas partes de fondos y otros similares, y criptomonedas, entre otros.

La primera etapa abarca desde el día siguiente a la entrada en vigencia de la reglamentación hasta el 31 de marzo próximo, cuando se deberá pagar un adelanto de la alícuota del 5%. Luego habrá tiempo hasta el 31 de mayo para regularizar el resto del impuesto. La segunda etapa rige desde el 1° de abril al 30 de junio para pagar un adelanto de la alícuota de 10% y habrá tiempo para regularizar el restante hasta 31 de agosto. Finalmente, la tercera etapa tendrá lugar entre julio y septiembre, y la alícuota será del 15%.

2. Moratoria impositiva

El Gobierno plantea un nuevo régimen de regularización de obligaciones tributarias, aduaneras y de la seguridad social. “Se prevé la posibilidad de que los contribuyentes y responsables se acojan al régimen, obteniendo distintos beneficios según la modalidad de la adhesión y el tipo de deuda que registren”, dice el texto.

En primer lugar, todos los contribuyentes podrán acogerse por las obligaciones tributarias vencidas al 30 de noviembre pasado, inclusive desde la fecha de entrada en vigencia de la reglamentación que dicte la AFIP y hasta transcurrido 150 días corridos. El acogimiento al régimen producirá la suspensión de las acciones penales tributarias, aduaneras y de los recursos de la seguridad social en curso.

El proyecto señala que se condonará el 50%, 30% y 10% de los intereses resarcitorios y punitorios en los siguientes casos: si el contribuyente se adhiere antes de los 90 días desde la entrada de vigencia del régimen y paga al contado; si se adhiere antes de ese plazo, pero paga en un plan de facilidades, y si se adhiere a partir del día 91, respectivamente.

3. Bienes Personales

Una de las modificaciones en Bienes Personales es la eliminación del diferencial de alícuotas por tener activos en el exterior. En los últimos años rigió una tabla especial, con un tributo más caro por los bienes que están fuera del país. Según la iniciativa, todo el patrimonio quedaría alcanzado por igual en cuanto al nivel de la imposición, con alícuotas que van desde el 0,5%, para quienes tengan activos valuados en no más $13.688.704, hasta el 1,5% sobre el excedente de $456.290.138 más un fijo de $5.389.927, si se tienen bienes gravados valuados en más de $456.290.138.

Para los ejercicios posteriores a 2023, la tabla se simplifica progresivamente y va cayendo la carga fiscal, hasta que por el impuesto correspondiente a 2027 quedarían todos los patrimonios alcanzados por una alícuota de 0,5%, en caso de aprobarse el proyecto.

La Administración Federal de Ingresos Públicos (AFIP) publicó las nuevas categorías de facturación y las cuotas a pagar del régimen de monotributo que comenzarán a regir desde el 1° de enero.

De esta forma, el organismo que comanda Florencia Misrahi convalidó las escalas que habían sido anunciadas previo a la asunción de Javier Milei.

La actualización implica suba en las cuotas de 110,9%, casi la mitad de la inflación que se producirá en el año.

La semana pasada se publicó la Resolución General 5003 de la AFIP que actualizó los parámetros y valores de las categorías para los monotributistas. Como la actualización llegó con seis meses de demora (en los años anteriores se aplicaba a partir de enero), el organismo determinó que estos nuevos valores tendrán efectos retroactivos a partir de enero de 2021.

Efecto retroactivo: Que tiene aplicación o validez a partir de un tiempo pasado determinado. En este caso, es el pago de la diferencia entre la cantidad que se le pagó y la cantidad que en realidad se le tendría que haber abonado en concepto de cuota de monotributo.

Los contribuyentes que se encuentran en el Régimen Simplificado del Monotributo se encontraron con una sorpresa en junio. Por la tardanza del Gobierno para actualizar las escalas y categorías del sistema durante este 2021, el aumento en los pagos llegó casi a mitad de año y, al ser retroactivo a enero, causó que personas que habían cumplido con abonar en tiempo y forma ahora tengan una deuda con el fisco dado que lo que pagaron eran montos sin actualizar.

La semana pasada se publicó la Resolución General 5003 de la AFIP que actualizó los parámetros y valores de las categorías para los monotributistas.

Lo tradicional es que cada año los parámetros se actualicen apenas comienza el año o incluso antes. Entonces, si hay un aumento en el pago mensual, los contribuyentes lo ven de inmediato en lo que les cobra el organismo recaudador cada mes.

Esta vez, fue tal la demora que vencieron cinco pagos mensuales del régimen simplificado con valores que correspondían a las escalas de 2020. Siempre se entendió que la modificación iba a ser retroactiva, es decir, que una vez ajustados al alza los valores iba a haber que pagar la diferencia. Pero la tardanza fue muy grande y las diferencias entre lo que se pagó y lo que se debería haber pagado si la actualización se hubiera hecho a tiempo se volvió más significativa. (VER PUNTO POLEMICA)

Como saber cuanto se debe

Los montos adeudados por diferencia se podrán consultar en el portal “Monotributo” – Opción “Estado de Cuenta” o “CCMA – Cuenta Corriente de Monotributistas y Autónomos”, con Clave Fiscal dentro de la pagina de AFIP.

Escalas 2021

Servicios y Bienes

• Categoría A: el monto facturado anual mínimo queda en $ 283.000, por lo que el monto mensual a pagar pasa de a $2.646,04 para quienes presten servicio y para bienes.

• Categoría B: el techo de facturación sube de $ 313.108,89 a $ 423.636,30 y las cuotas pasan de $ 2.186,80 a $ 2.958,74 para servicios y bienes.

• Categoría C: monto total llega a $ 417.478,51 a $ 564.848,42 y la obligación mensual sube de $ 2.499,91 a $ 3.382,38 para servicios y de $ 2.457,65 a $ 3.325,20 para bienes.

• Categoría D: de $ 626.217,78 y la suma máxima queda en $ 847.272,66, en tanto que las cuotas para servicios que eran de $ 3.988,56 pasan a $ 3.894,43 para servicios y bienes.

• Categoría E: de $ 834.957 queda atrás y el total se eleva a $1.129.696,82. El pago mensual aumenta de $ 3.872,18 a $ 5.239,06 en servicios y de $ 3.482,04 a $ 4.711,20 en bienes

• Categoría F: El tope de la categoría de $ 1.043.696,27 ahora pasará a $ 1.412.121,05, con cuotas que suben de $ 4.634,89 a $ 6.271,01 en servicios y de $ 4.003,69 a $ 5.416,99 en bienes.

• Categoría G: para esta letra de la escala el monto era de $ 1.252.435,53 a y con el aumento del 35,3% quedará en $1.694.545,27 y las cuotas se incrementan de $ 5.406,02 a $ 7.314,35 en servicios y de $ 4.558,61 a $ 6.167,80 en bienes.

• Categoría H: el techo de facturación para la categoría más alta de servicios pasa de $ 1.739.493,79 a $ 2.353.535,10, mientras que la obligación mensual será de $ 9.451,93 a $ 12.788.46 en el rubro servicios y de $ 7.886,41 a $ 10.670,31 en bienes muebles.

Bienes Muebles

• Categoría I: el monto máximo sube de $ 2.043.905,21 a $ 2.765.403,75 y las cuotas, de $ 11.336,71 a $ 15.338,57.

• Categoría J: el máximo pasa de $ 2.348.316,62 a $ 3.177.272,39 y la cuota mensual se incrementará de $ 13.019,83 a $ 17.615,83.

• Categoría K: la más alta de todas, tenía un tope de $ 2.609.240,69 que ahora sube a $ 3.530.302,65, y la cuota mensual total que hoy es de $ 14.716,41 se irá a $ 19.911,30.

Polémica

La RG 5003 tuvo una repercusión muy grande por su carácter retroactivo lo cual obligo a distintos colegios y consejos profesionales a emitir comunicados y notas a la titular de AFIP, Mercedes Marcó Del Pont.

En estos reclamos, se expresa que el pago de un impuesto de buena fe, sin esconder ingresos, libera al contribuyente. Por lo tanto, tiene efecto liberatorio, que se convierte en un derecho constitucional que forma parte de la garantía de inviolabilidad de la propiedad, articulo 17 de la Constitución Nacional.

Cuando el contribuyente ha pagado el impuesto de conformidad con la ley en vigencia al momento en que realizó el pago, queda éste por efecto de su fuerza liberatoria, al amparo de aquella garantía, que se vería afectada si se pretendiese aplicar una nueva ley que estableciera un aumento para el período ya cancelado

En medio de las quejas de los contribuyentes, el organismo informó la semana pasada a través de un comunicado, que los pequeños contribuyentes pueden financiar en hasta en 20 cuotas, con intereses de 2,9% mensual, la diferencia generada como resultado del proceso de categorización de los monotributistas previsto en la ley 27.618.

La adhesión a los planes de facilidades de pago para los contribuyentes estará disponible a partir del primero de julio en el portal monotributo.afip.gob.ar. El organismo que conduce Mercedes Marcó Del Pont detalló que el monto mínimo a saldar en cada cuota es de 500 pesos.

Lo cierto es que una acción legal para impugnar esa resolución es costosa, y es más barato pagar el ajuste o el retroactivo pero no se descarta que haya contribuyentes que lo planteen. La vía podría ser una acción judicial declarativa de certeza, o incluso un amparo aunque la cuestión es compleja.

Ver nota presentada por Consejo Profesional de Ciencias Económicas: Click Aqui

La AFIP confirmó que en los próximos días se publicará una Resolución General Relacionada a facturación y conforme a las modificaciones de la Ley 27.618.

Recordamos que mediante la mencionada ley se sustituye el primer párrafo del artículo 39 de la Ley de Impuesto al Valor Agregado, con efectos a partir de la fecha que se establezca en la reglamentación que al respecto se dicte, por lo siguiente:

Cuando un responsable inscripto realice ventas, locaciones o prestaciones de servicios gravadas a consumidores finales, no deberá discriminar en la factura o documento equivalente el gravamen que recae sobre la operación. El mismo criterio se aplicará con sujetos cuyas operaciones se encuentren exentas, excepto que revistan la condición de inscriptos o inscriptas en el Régimen Simplificado para Pequeños Contribuyentes establecido por el Anexo de la Ley Nº 24.977, sus modificaciones y complementarias.

En consecuencia, los sujetos adheridos al régimen simplificado recibirán sus comprobantes, por compras a responsables inscriptos, el IVA discriminado. De esta manera podrán computar el crédito fiscal pagado por los distintos procedimientos establecidos en la presente proyecto de Ley.

Según lo informado por AFIP, cuando se trate de operaciones en donde un Responsable Inscripto en IVA le facture a un Responsable Monotributista, el comprobante a emitir deberá ser clase “A”, el cual discriminará el Impuesto al Valor Agregado. Asimismo, en el mencionado comprobante deberá consignarse una leyenda que se indicará en la correspondiente reglamentación.

En cuanto a la emisión a través de controladores fiscales, también se deberán emitir comprobantes clase “A”. En el caso de utilizar los controladores homologados a la fecha, cuando sólo se permita la identificación del receptor como Responsable Inscripto en IVA, se deberá adicionar una leyenda que establecerá la reglamentación.

A efectos de adecuar los sistemas de facturación, teniendo en cuenta estas modificaciones, los responsables inscriptos contarán con un plazo de 30 días para efectuarlos.

Por último en cuanto al Libro de IVA Digital, en lo inmediato y para la primera etapa de implementación, las adecuaciones que requiere la reglamentación se informará a través de los campos de ajuste.

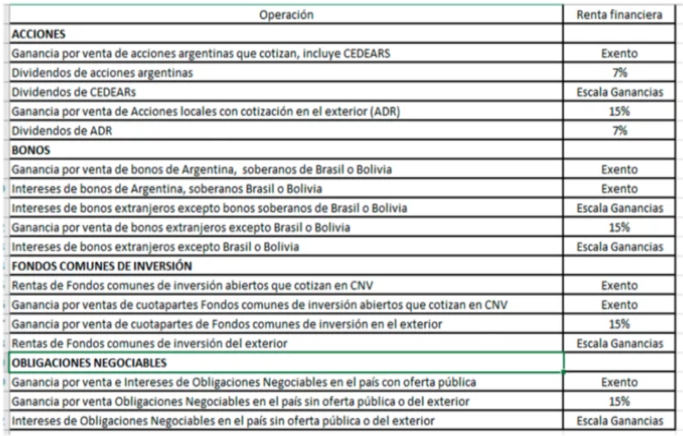

Durante los últimos años gracias a los procesos de digitalización, más personas incursionaron en la Bolsa en busca de nuevas oportunidades de inversión y mejores rentabilidades. Sin embargo, un tema que es consultado muchas veces o ignorado en otras, es el de los impuestos que se deberían pagar al invertir.

Cada vez es más normal escuchar a alguno de tus amigos o familiares decir “Compré un CEDEAR” o “Invertí en un fondo común de inversión” y es algo que celebro dado que el mercado bursátil argentino hasta no hace mucho tiempo era de difícil acceso para el común de las personas y actualmente va creciendo año a año. Pero ante esto, surgen varias preguntas: ¿Existen impuestos en la bolsa? ¿Tengo que pagar algo? ¿Qué pasa con AFIP?

En un primer término, antes de empezar a tratar de describir que impuestos están presentes, es importante mencionar dos cuestiones. Por un lado, todo fondeo o inversión que se realice en la cuenta comitente debe estar justificado mediante un recibo de sueldo o de haberes, facturación, venta de algún bien como un automóvil o un inmueble, u otras formas documentadas y por el otro, esos montos deben ser coherentes con nuestro nivel de ingresos. Esto es un tema en el que Insisto su importancia dado que es el primer paso para evitar problemas con AFIP.

El impuesto a la Renta Financiera

A finales de 2017, durante el mandato de Mauricio Macri, se originaba el Impuesto a la Renta Financiera (de ahora en adelante, IRF) o Cedular, que tenía como objetivo gravar los rendimientos ganados de distintas inversiones financieras, desde plazos fijos en pesos hasta la compraventa de títulos públicos, sin embargo, sucesivas reformas tributarias lo fueron modificando hasta llegar a lo que es hoy, una total confusión para los contribuyentes.

Una pregunta habitual en los inversores es si corresponde pagar o no este impuesto dado que aún sigue vigente y, ante esta consulta, la respuesta es que depende de las operaciones que se hayan realizado y el monto que obtuvieron de ganancias gracias a su realización. Igualmente, quiero dejar en claro que mi intención es dar un concepto general debido a que cada caso es distinto y corresponde que se realice la consulta con un contador o contadora a fin de establecer cuál es la situación.

¿Queres realizar alguna consulta con nuestros contadores? Click Aquí para comunicarte con nosotros.

Ante la existencia del IRF, la primera referencia a la que tenemos que prestar suma atención es el mínimo no imponible o en otras palabras a partir de qué valor deberíamos considerar un análisis. Para inversiones del 2020, el mínimo no imponible es $ 123.861,17 y para 2021 (por ahora) será de $ 167.678,40. En otras palabras, si realizaste inversiones en esos años y obtuviste como mínimo ese monto de ganancias tenés que presentar (que no significa pagar) una declaración jurada, ya seas monotributista, autónomo o empleado en relación de dependencia.

Algo que es necesario diferenciar es que las sucesivas reformas del tributo provocaron que para estas operaciones convivan dos impuestos que en realidad son el mismo, pero su método de cálculo es distinto. Por un lado, el Cedular (IRF) que alcanza a ciertas operaciones y se calcula, en general, sobre la diferencia entre los montos mencionados en el anterior párrafo y el total de rentas; y por el otro, el Impuesto a las Ganancias “puro” que posee distintas escalas, agrupa todas las ganancias del contribuyente (alquileres, intereses de plazo fijo, honorarios, por ejemplo) y le corresponde a quienes están inscriptos impuesto.

Las personas que no están dentro impuesto a las ganancias deben inscribirse en el IRF, a fin de poder declarar los resultados de sus operaciones bursátiles.

Sin embargo, el punto más importante que debemos observar es si corresponde o no pagarlo según las transacciones que hayamos realizado, y aquí va un cuadro explicativo con las que considero las mas relevantes.

Como observamos anteriormente, las posibilidades son numerosas y es por ello que debemos prestar especial atención a los montos sobre los cuales estamos operando para poder entender que situación nos corresponde. El hecho de invertir o no en un activo es una decisión importante y la existencia de herramientas impositivas puede alentar o desalentar ciertas inversiones.

Los impuestos son una herramienta de política económica que en muchas ocasiones buscan modificar o incidir en las decisiones, pero, en un país como Argentina carece de sentido tener un tipo de tributo como este debido a que las inversiones deberían estar fuera de su alcance con el fin de provocar un crecimiento necesario del mercado bursátil argentino.

Cabe destacar que en esta nota es exclusivamente a inversiones bursátiles, dejando afuera otros temas que merecen un análisis apartado y detallado tales como las criptomonedas.

Fuente: Emanuel Biondi

¿Qué es el impuesto a las ganancias y qué relación tiene con mi salario?

Es un impuesto popularmente conocido por recaudar hasta el 35% de las ganancias obtenidas de forma anual, por lo tanto, se paga una vez por año.

Pero ¿Si tengo un sueldo de $45.000 ($540.000 anual) debería pagar el 35%? Es decir, ¿Debería tributar $189.000 una vez al año?

El calculo que mucha gente hace realiza es el siguiente:

45.000 x 35% =15.750 x 12 meses Esto es incorrecto.

La Ley de Impuesto a las Ganancias establece algunos casos puntuales, en donde permite restar de la base de calculo del impuesto algunas deducciones.

Estas deducciones pueden ser de dos tipos:

Estas deducciones se actualizan año a año.

¿Dónde interviene mi salario en todo esto?

AFIP dispone, en su Resolución N° 4003-E, un método para realizar el pago anual único, por retenciones mensuales. Estas retenciones se ven reflejadas en tu recibo de sueldo.

Mes a mes, tu empleador tiene la obligación de realizar un cálculo estimativo del impuesto que tendrías que pagar al finalizar el año y de retener una parte.

Una vez finalizado el periodo, el empleador debe compensar lo retenido con lo efectivamente se debería pagar. En caso de haber aplicado retenciones por montos mayores, se te deberá restituir en el ultimo recibo de sueldo.

¿Cómo sé cuánto me dé deberían retener?

A groso modo, mes a mes se hace un cálculo estimativo donde al sueldo bruto se le resta las deducciones tanto generales como personales y así se obtiene una especie de “impuesto” que refleja lo que deberían descontarte de forma anticipada y mensual.

En 2021, debido a la última actualización, un empleado/a sin ninguna carga de familia (soltero y sin hijos), con un salario neto (es decir dinero en mano) mayor a $75.000 ya debería sufrir retenciones.

Cuando se habla de “soltero y sin hijos”, nos referimos a personas que no acceden al beneficio de Deducciones Personales del inciso B, anteriormente mencionado (Cargas de Familia). Pero si pueden tomarse el Mínimo no imponible (inciso A) y Deducción especial (Inciso C, que resulta de aumentar el monto del inciso A por 3,8 veces), siempre que se cumplan los requisitos.

Aun así, restando las deducciones, aquella persona con un sueldo neto mayor a $75.000 sufre retenciones mensuales en su sueldo. Como así también los casados con dos hijos a partir de sueldo mayor a $99.000.

Este fenómeno se debe a la fuerte actualización de los precios, en proporción al aumento de los salarios, dejando expuestos al 25,6% de los trabajadores en relación de dependencia.

NUEVO PROYECTO DE LEY

Atento a esta situación, se presentó un nuevo proyecto de ley, en el cual se propone modificar lo anteriormente mencionado sobre las deducciones personales del INCISO C.

Lo que se busca es, establecer un “piso”, agregando condiciones al cálculo de esta deducción: “Para el caso que la remuneración liquidada no supere el importe de $150.000, la deducción del inciso C será igual el monto que sea necesario para que la ganancia neta para el cálculo del impuesto sea igual a 0”.

También el proyecto agrega “(…) en el supuesto en que el sueldo liquidado sea mayor a $150.000 y menor a $175.000, se faculta al poder ejecutivo a modificar la deducción especial del Inciso C (…)”. Y por último aclara “(…) Para rentas obtenidas por jubilaciones y/o pensiones, etc., serán reemplazadas por una deducción específica equivalente a OCHO (8) veces la suma de los haberes mínimos garantizados (…) siempre que esta última suma resulte superior a la suma de las deducciones antedichas.”

En conclusión:

Con esta propuesta, 1.267.000 empleados en relación de dependencia y jubilados dejan de pagar impuesto a las ganancias, bajando el porcentaje total de retenidos cerca de un 10% del total de trabajadores, devolviendo el espíritu por el cual la norma fue creada.

Este ajuste, le costará al estado nacional, una baja en su recaudación por $40.000 Millones de pesos.

Lorenzo A. Jarma

Contador Público Nacional

https://solucionescontablesonline.com/