Historia del dinero, criptomonedas y formas de invertir.

Desde hace siglos las personas intercambian bienes y servicios, pero no siempre fue mediante la moneda como hacemos actualmente. Uno […]

Desde hace siglos las personas intercambian bienes y servicios, pero no siempre fue mediante la moneda como hacemos actualmente. Uno […]

Bullmarket Brokers sacó la primera tarjeta de débito/prepaga vinculada a una cuenta comitente. Hablemosde.com.ar tiene la posibilidad de poder acceder […]

Últimamente, cuando un cliente se acerca entusiasmado con empezar a invertir y me indica que quiere comprar criptomonedas, Cedear o […]

Al momento de invertir siempre se recomienda que se diversifique con distintos instrumentos, pero, ¿Por qué? Cuando era más chico […]

Les vengo a presentar una regla simple. La idea de esta es poder crear un hábito en la persona que […]

La semana pasada se vivió una escena pocas veces vista en los mercados financieros, específicamente en Wall Street. Miles de […]

Como vimos en el posteo del día 23/01/2021 (hacer click aquí para ir al post), no solamente existen instrumentos de […]

Cuando se empieza a tener contacto con el mundo de las finanzas, lo primero que entendemos por invertir es llevar […]

¿Qué es el dólar MEP? El dólar MEP (o también denominado dólar Bolsa), se trata de una operación muy sencilla […]

Cuando una persona se encuentra envuelta en un problema legal, lo primero que hace es consultar con su abogado. Cuando […]

Desde hace siglos las personas intercambian bienes y servicios, pero no siempre fue mediante la moneda como hacemos actualmente.

Uno de los primeros medios de intercambios que existió fue el trueque, el cual consiste en poder dar un objeto o prestar un servicio a cambio de otro. Sin embargo, el trueque resultaba un sistema poco práctico en numerosas situaciones ya que siempre hacia dudar del valor de los productos que se querían intercambiar.

A medida que va avanzando la línea temporal y con motivos de buscar un elemento que sea aceptado como medio de intercambio de productos y servicios, surge el dinero mercancía.

El dinero mercancía tiene el mismo valor como unidad monetaria que el oro, plata, piedras preciosas, etc. La mercancía que se elegía dinero debía tener las siguientes cualidades: que fuese duradera, transportable, divisible, homogénea y de oferta limitada.

Uno de los grandes problemas de este sistema era comprobar la pureza y calidad de estos metales preciosos. Es aquí donde surge el dinero fiduciario.

El dinero fiduciario consiste en la creación de papeles con valores nominales que respalden depósitos en oro o plata (o cualquier metal precioso), lo que actualmente conocemos como Billetes.

Hay que tener en cuenta que el valor de los billetes es muy escaso, ya que se limita simplemente a ser un papel por lo que no serviría como medio de cambio, por lo tanto, su valor intrínseco es casi nulo. Pero ¿Por qué se lo considera valioso? Justamente por lo que representa, ya que dicho billete tiene de por si un respaldo de la persona que lo emitió (oro, plata, etc.).

Durante muchísimos años, un gobierno emitía billetes respaldado por sus reservas en metales preciosos o mercaderías con valores negociables con las características que explicamos anteriormente. Pero gracias a múltiples guerras y la imposibilidad de poder emitir dinero que respalde las reservas en oro, aproximadamente en 1929 empieza el declive del denominado “Patrón oro”, con el fin de crear dinero para financiar gastos por enfrentamientos bélicos.

El derrumbe del sistema del patrón oro termina generando que los gobiernos pudieran emitir dinero fiduciario sin respaldo alguno, es decir, el respaldo pasaría a ser la “confianza” de las personas ante el ente emisor de poder cubrir dicha emisión.

Hoy en día, en Argentina, para respaldar la emisión monetaria, el BCRA emite dinero con respaldo en reservas en USD.

Criptomonedas

Una vez que entendimos la breve historia de cómo se intercambias bienes y la importancia de la creación del dinero fiduciario, podemos entender mejor cómo nacen las Criptomonedas.

Es así como nacen las monedas digitales de carácter descentralizado.

| Dinero Fiduciario | Criptomonedas |

| Su creación depende de entidades gubernamentales | Su creación depende de los mineros. |

| Alto costo de almacenamiento y trasnferibilidad | Bajo costo de almacenamiento y transferibilidad |

| Centralizado: Regulado por Bancos Centrales. | Descentralizado: No está regulado por ningún banco central |

| Difícil transferencia entre distintas fronteras | Fácil transferencia entre fronteras |

| Emisión de dinero ilimitado | Emisión de dinero limitada |

| Fácil regulación por parte de los gobiernos | No es posible que los gobiernos puedan regular su compra o venta |

Opinión y como invertir seguro

Ante el auge de las criptomonedas y los máximos históricos que prácticamente cambian día a día en Bitcoin y Ethereum, muchas personas intentan subirse al barco solamente para surfear las olas.

Cuando una persona con exceso de dinero quiere volcarlo a la inversión en este tipo de instrumentos, siempre debe tener en cuenta la historia que mencioné sobre la creación del dinero fiduciario ya que, actualmente, las criptomonedas no tienen respaldo alguno más que la confianza.

Las sucesivas subas de estas monedas virtuales vienen de fundamentos muy básicos.

Cada vez que alguna empresa menciona que se utilizarán como medio de pago, las criptomonedas vuelan al alza. Un gran ejemplo fue cuando Tesla Inc informó que empezarían a tranzar con estos instrumentos. Lo mismo ocurrió con Elon Musk (CEO de Tesla) cuando habló sobre Dogecoin.

Por lo tanto, hasta que no se adopte definitivamente como medio para transaccionar de manera generalizada, es una especulación total el valor al cual puede llegar. Pero como sabemos, las criptomonedas tienen una diferencia muy grande con el dinero fiduciario, estas se emiten de manera limitada. Por lo cual, cuando se minen todas las criptomonedas de Bitcoin, podríamos saber su valor final.

Pero si ocurren estas dos acciones juntas (adoptarse como medio de pago y llegar a minarse el 100%) podríamos estar ante un bien escaso, que por definición y por demanda, haría que el valor de dicha moneda suba.

Otro “problema” es invertir en este tipo de instrumento es la gran cantidad de Exchange que existen en el mundo y que tienen muy poca regulación o nula.

Por lo tanto, si uno invierte una cantidad de criptomonedas y el Exchange quiebra por cualquier motivo, lamentablemente no hay forma de reclamar la tenencia. Caso contrario a lo que sucede si se invierte en el Mercado de Capitales lo cual está regulado y la garantiza las tenencias de los títulos en Caja de Valores

Pero ¿Cómo se puede solventar esta falta de regulación? En Bull Market Securities, como en otros brokers, tienen la posibilidad de poder invertir en criptomonedas mediante ETF´s (por ejemplo, GBTC u OBTC). Un ETF (Exchange Traded Fund) o fondo cotizado, es un instrumento que lo que hace es replicar el movimiento de otro/s activos, en este caso criptomonedas. Siempre se recomienda invertir asesorado por un Asesor financiero.

Independientemente de esta opinión, lo que todo el mundo sabe y está de acuerdo es que aquellas personas que compraron en 2009 están satisfechas totalmente por el gran valor que tiene actualmente. Estas personas con perfil de inversión agresivas apostaron a algo que hasta la fecha sigue siendo incierto pero cada paso que da la tecnología hace que la adopción de esta moneda como medio de intercambio sea el futuro.

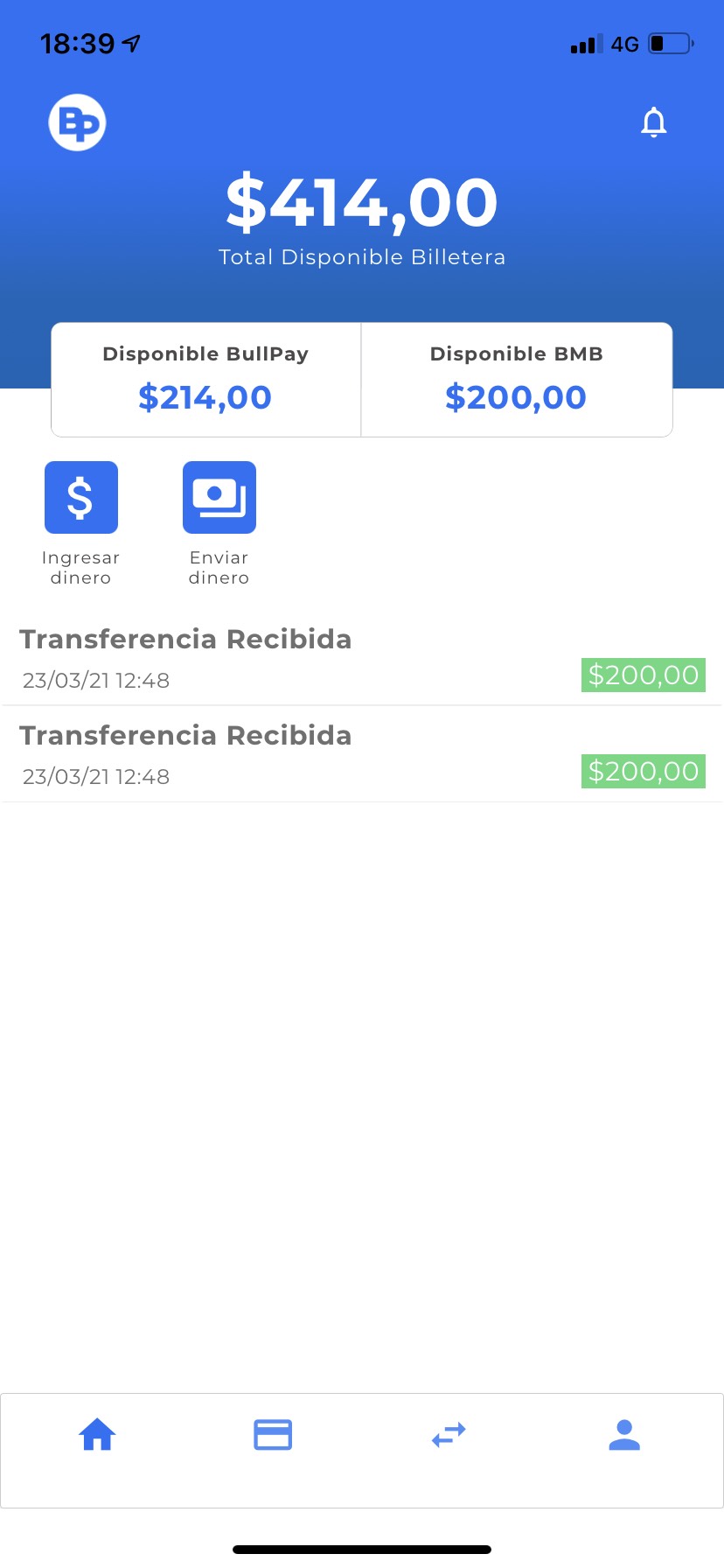

Bullmarket Brokers sacó la primera tarjeta de débito/prepaga vinculada a una cuenta comitente.

Hablemosde.com.ar tiene la posibilidad de poder acceder de manera anticipada a ella y poder contarles la experiencia.

¿Qué es BullPay y cómo funciona?

BullPay es una billetera virtual que viene con Tarjeta Mastercard Prepaga Internacional.

Por medio de la app podrán acceder a su CVU o alias para realizar transferencias. Por su parte, con la tarjeta BullPay podrán realizar compras en comercios físicos o servicios online que acepten Mastercard.

¿Cómo funciona la tarjeta BullPay?

La tarjeta BullPay funciona en primera instancia con el saldo disponible en la cuenta BullPay (al cual pueden recargar haciendo transferencias hacia la CVU o alias informado en la app), y también se suma el saldo líquido y disponible en su cuenta comitente en Bull Market Brokers, por hasta $ 40.000.- en un pago.

Por ejemplo:

Sobre el Saldo Crédito BullPay

Suponiendo que se utiliza parte del saldo disponible en Bull Market para una compra realizada con la BullPay, el sistema realizará automáticamente un egreso de dinero desde su cuenta comitente hacia su cuenta de BullPay para saldar dicha compra.

Próximas características de la Cuenta BullPay

Se podrán realizar pagos de servicios y recargas de tarjetas a través de la app, ya que pertenecemos a la red de agentes digitales de Rapipago.

Si quieres obtener la tarjeta Bullpay, comunícate con nosotros. Click Aquí

Experiencia al usarla

Al momento de solicitarla, llega a tu domicilio sin ningún tipo de problema.

Se realizo una compra de $265 pesos, la idea de este monto era probar si tomaba todo el crédito disponible en Bullpay y el restante descontarlo de nuestra cuenta comitente.

Nos dimos una grata sorpresa que fue así. La compra tomó los $214 pesos disponibles de Bullpay y nos realizo una extracción del dinero liquido de nuestra cuenta comitente por $51 pesos, quedando un saldo liquido en la comitente de $149.

Conclusiones

Al ser por ahora un producto en desarrollo, le faltan pulir algunas cosas:

Independientemente de esto, el paso que dio Bullmarket es muy gratificante para aquellas personas que siguen la regla 70-30, ya que pueden caucionar o bien poner su dinero en Fondos Comunes de Inversión Money Market, liquidarlos desde la comodidad de la PC y con el dinero liquido realizar alguna compra.

O bien, aquellas personas que quieren liquidar sus acciones, CEDEAR u otro tipo de instrumento y no quieren sacar el dinero por cuestiones de seguridad, pueden usar la Tarjeta como medio de pago.

Todavía nos queda probar las transferencias a cuentas propias desde la Bullpay a Bancos y esperamos por futuras actualizaciones para poder comentarles.

Hay que tener en cuenta que este producto, al ser nuevo y testeado por personas selectas, tiende a tener errores. La idea principal es poder brindarle a personas que puedan ayudar a dar un Feedback y sean pacientes con los problemas que pueda originar en principio.

Esta nota se irá actualizando a medida que salgan más novedades y tengamos más experiencia con la plataforma.

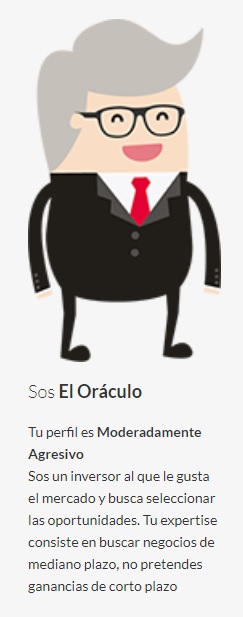

Últimamente, cuando un cliente se acerca entusiasmado con empezar a invertir y me indica que quiere comprar criptomonedas, Cedear o alguna acción específica, lo primero que le pregunto es si conocen el instrumento en el cual quieren invertir y, si conoce su perfil.

Casi el 80% de las veces, los clientes me contestan lo siguiente: “¿Mi perfil?”

Es importante entender que al momento de invertir no solamente debemos llevarnos por la euforia del momento, lo que nos comentaron otras personas y mucho menos poner dinero por poner.

Invertir no consiste solamente en colocar dinero en algún activo financiero, esperar que este suba para posteriormente venderlo y hacerse de las ganancias.

Mi trabajo como asesor financiero es explicarles a las personas que, antes de empezar, lo primero que tienen que realizar es un perfil del inversor.

El perfil del inversor es un test que contiene diversas preguntas con el fin de determinar tres tipos de perfiles básicos según sus respuestas:

Esta prueba no solamente nos indica, a grandes rasgos, cómo se comporta una persona al momento de entrar al Mercado, sino que también nos puede guiar o dar pautas importantes sobre las personas con respecto a:

Estos test se los puede encontrar fácilmente en portales de internet o bien, en el mismo Bróker, como Bull Market, pueden hacerlo ya que la Comisión Nacional de Valores dispuso de carácter obligatorio la realización del mismo.

Para que sirve el Perfil

El perfil le permite tanto al inversor como al asesor financiero poder conocer más a fondo a la persona. Asimismo, permite dar una mejor recomendación de instrumentos a invertir en base a su perfil.

No es recomendable, para un perfil conservador, invertir en futuros, opciones o acciones. Mientras que una persona con perfil agresivo, no le interesa invertir en cauciones bursátiles.

O bien, si queremos ver un ejemplo más diario, no es lo mismo una persona soltera de 26 años que tenga un excedente de dinero el cual no le interese perder a un padre de familia que desee invertir una parte de sus ahorros para dejarlos a sus hijos en un futuro.

| Perfil | Instrumentos recomendables para invertir |

| Conservador | Plazo Fijo, Caución Bursátil, Fondos Comunes de Inversión Money Market o con perfiles conservadores, Letras. |

| Moderado | Fondos Común de Inversión, Obligaciones Negociables, Bonos, Cedear, Acciones. |

| Agresivo | Futuros, Opciones, Acciones, Cedear, ETF. |

Conclusión

Es de suma importancia tanto para la persona que invierte como para su asesor financiero realizar este tipo de test el cual conlleva muy poco tiempo y es muy útil al momento de invertir.

Se debe tener en cuenta que una persona no siempre se mantiene en un perfil en particular, sino que puede ir cambiando, dependiendo de sus conocimientos, su situación financiera o por situaciones políticas, económicas, de salud, etc. El ejemplo más claro de cambio de perfil fue a principios de la pandemia, donde perfiles más moderados liquidaron sus tenencias para resguardarse a activos más conservadores hasta que se pudo tener más certezas sobre la situación sanitaria. Volviendo a tomar un perfil más moderado o incluso agresivo cuando se conoció la vacuna contra el COVID-19.

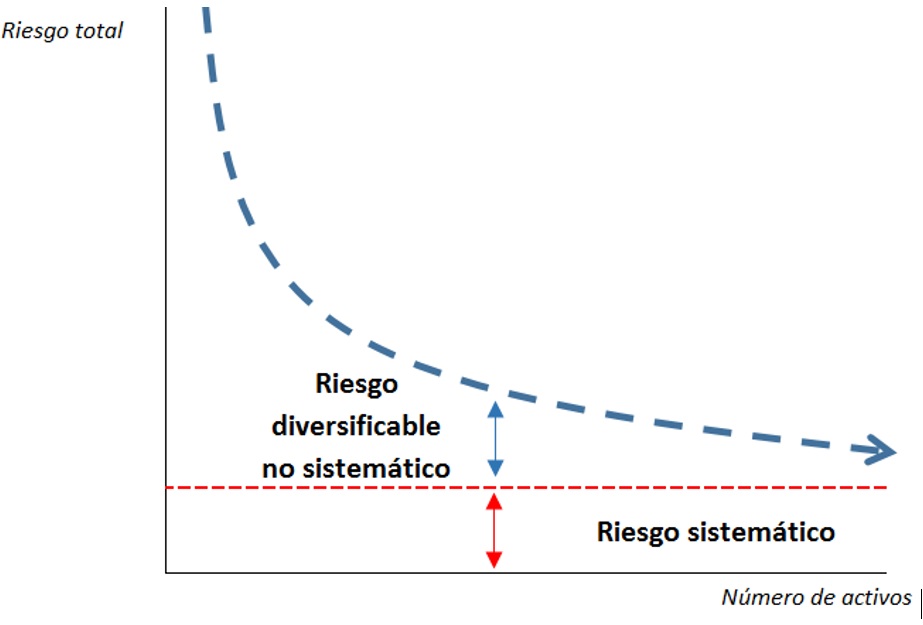

Al momento de invertir siempre se recomienda que se diversifique con distintos instrumentos, pero, ¿Por qué?

Cuando era más chico y frecuentaba a la casa de mi abuela, ella siempre tenia un mandado para realizar. Como toda madre o abuela, necesitaba que la ayude con las compras diarias. Me preparaba una lista de insumos que necesitaba y me indicaba que tome dinero de un armario, de un jarrón o de su cartera.

En ese tiempo nunca entendía por qué mi abuela dejaba “tirado” el dinero en varios lados y no en un solo lugar hasta que un día, y solo de curioso, le pregunte.

Su respuesta fue: “para estar segura de que tendré dinero en algún sitio a pesar de que gaste un poco de este”.

Luego de unos años entendí que lo que hacía mi abuela (y lo sigue haciendo) era diversificar.

El concepto de diversificar, hablando en criollo, es no poner todos los huevos en una misma canasta porque, si se nos cae, nos quedaremos sin huevos.

Pasándolo a las finanzas, al momento de invertir siempre se recomienda que se diversifique con distintos instrumentos con el fin de que si alguno de ellos no rinde como se espera, podamos ponderar rendimientos con otro instrumento que sí este rindiendo.

Pero…¿De que forma se puede diversificar? Veamos:

La beta (β) es una medida de riesgo sistemático que mide la volatilidad de un activo en comparación con la volatilidad del mercado, es decir, nos va a entregar el valor de rendimiento de un activo con respecto del mercado en función al riesgo que asumimos. Con esta información podremos administrar mejor la cartera de inversiones.

Por lo tanto, la diversificación es la mejor alternativa para lograr rentabilidades esperadas y poder reducir el riesgo de nuestra cartera.

Link a Nota Oficial:

Les vengo a presentar una regla simple. La idea de esta es poder crear un hábito en la persona que la aplica, con el fin de manejar mejor sus finanzas.

Con la pandemia que nos aqueja, muchas personas tienen problemas para poder administrarse con sus finanzas, por lo cual recurren a malos hábitos y al endeudamiento constante con entidades que cobran altas tasas de interés.

Si bien, no está mal endeudarse para poder apalancarse con algún tipo de proyecto que nos pueda generar más dinero, cuando hablamos de endeudarse en finanzas personales solo se trata de problemas a futuro.

Para poder caer lo menos posible en este tipo de inconvenientes, les vengo a presentar una regla simple. La idea de esta es poder crear un hábito en la persona que la aplica, con el fin de manejar mejor sus finanzas. La misma consiste en:

Ejemplo: Pedro tiene ingresos por $75.000 mensuales, destina $52.500 a pagar sus cuentas diarias, alquiler, comidas, entre otros gastos corrientes. El dinero restante destina $11.250 a ahorrarlos y $11.250 a invertirlos en Bull Market.

Analicemos un poco más las categorías y por qué están elegidas de esta manera:

Consumo: Esta categoría estará integrada por todos los bienes y servicios que sean necesarios para poder subsistir diariamente. Esto incluye alquiler, gastos de comida, gastos de movilidad, etc.

Esta categoría no contempla aquellas compras irracionales, es decir, aquellas que sean efectuadas de manera impulsiva y que no conlleven un gasto necesario para subsistir. Por ejemplo, comprar la nueva camiseta de nuestro equipo de futbol favorito.

Ahorro: El ahorro es el exceso de dinero que tenemos y lo guardamos para poder darle un uso a futuro.

La idea principal en esta categoría no es “guardarlo bajo el colchón”, ya que la constante devaluación del peso argentino nos comerá nuestros ahorros.

Lo ideal es ponerlo en algún fondo común de inversión, preferentemente los denominados “Money Market”, de liquidez inmediata. Ya que con esto, en caso de alguna urgencia, podremos disponer del dinero rápidamente. En Bull Market se puede invertir en estos fondos desde $1.000 en adelante.

Esta categoría tiene el fin de crear un fondo de emergencia para cubrir aquellas futuras contingencias que nos implique erogar fondos. Por ejemplo, una operación inesperada lo cual no nos cubre la obra social.

Inversión: El 15% restante se recomienda invertirlo en aquellos instrumentos los cuales uno conozca, o bien, puede asesorarse con agentes matriculados ante la Comisión Nacional de Valores para que les indiquen las ventajas y desventajas de cada instrumento financiero. Aquí lo fundamental es poder obtener un rendimiento mayor, arriesgando un poco más pero siempre pudiendo estar tranquilo. De nada sirve que nos vayamos a dormir todos los días preocupados por nuestro dinero invertido, por eso se recomienda siempre trabajar con un asesor financiero en caso de desconocer del tema.

Esta “regla” que se expone no siempre tiene que cumplirse a rajatabla. Es más, los porcentajes pueden variar dependiendo de la situación del momento. El fin inicial es poder crear un hábito mediante una correcta cultura de ahorro e inversión para aplicarla a lo largo de su vida con el fin de poder estabilizar sus finanzas personales.

Link a Nota Oficial:

https://www.dolarhoy.com/finanzas-personales/-70-30-la-mejor-regla-para-ahorrar-20212211380

La semana pasada se vivió una escena pocas veces vista en los mercados financieros, específicamente en Wall Street. Miles de usuarios de internet se coordinaron a través de la plataforma Reddit para invertir en distintas empresas que están cerca de la quiebra. Los resultados fueron sorprendentes.

Reddit es un sitio web tipo foro, donde los usuarios publican contenidos y enlaces a paginas externas para que lo visualicen otros usuarios. Al contrario de otros foros, Reddit no abarca una temática en específico, sino que abarca miles de ellas por lo cual lo hace uno de los sitios web más visitados diariamente en el mundo.

En este sitio web, existe un grupo abierto conocido como “WallStreetBets“, que son usuarios que invierten en el mercado de capitales estadounidense. En este grupo se convocaron los integrantes para realizar una ola de compras de la empresa GameStop y otras con el fin de perjudicar a los Hedge Funds (Fondos de Cobertura) que hacen inversiones en corto (short) para ganar dinero con empresas que tienen perspectivas de quiebra.

¿Qué es un Hedge Funds o Fondo de Cobertura?

Los Hedge Funds son vehículos de inversión que, generalmente, poseen las siguientes características:

¿Qué es ir al corto, shortear, short selling o venta en descubierto?

En los mercados de capitales no solamente se puede ganar dinero especulando con las posibles subas del instrumento que vayamos a invertir, también se puede apostar a que el instrumento bajará de precio y ganaríamos de la misma manera. Esto es ir al corto.

Supongamos que el Inversor A quiere ir en corto con acciones de GameStop, lo que hace es pedir prestado al Inversor B dichas acciones (por lo cual tiene que pagar un interés sobre el préstamo) y las vende de manera inmediata. Si la cotización de la acción de GameStop bajan, el Inversor A compra las acciones a un precio más bajo y les devuelve al Inversor B (quien las presto) con su interés respectivo. La ganancia del Inversor A por la venta en corto será la diferencia entre la venta de la acción prestada y la recompra de dicha acción a un precio más bajo, menos el interés pagado por el préstamo.

Esta operatoria es de muy alto riesgo, ya que, en caso de no darse los resultados esperados, la pérdida será mayor, ya que se debe pagar el interés del préstamo al Inversor B.

¿Qué es GameStop?

Es una cadena de tiendas estadounidenses que comercializa videojuegos, consolas y otros productos tecnológicos.

Como ya vimos los conceptos anteriores, el fondo de cobertura Melvin Capital, el cual maneja inversiones por más de 13.000 millones de dólares, viendo los movimientos de los pequeños inversores coordinados por Reddit decidió abrir posiciones en corto contra las acciones de GameStop (GME de ahora en más).

Al ver que los inversores pequeños compraban sin fundamentos acciones de GME, Melvin Capital decidió ir en contra de ellos ya que, al estar la empresa muy cerca de la quiebra, no tiene fundamentos sólidos para que los precios de sus acciones suban pudiendo ganar con la baja cuando la acción se pinche.

Aquí es donde se armó una pulseada entre Melvin Capital y los pequeños inversores organizados vía Reddit haciendo que estos últimos compren acciones de GME con el fin de que suban los precios de la misma y pierdan dinero los fondos de cobertura que apostaron a la baja (cuanto mayor demanda de un instrumento, la oferta tiende a desplazarse haciendo que los precios suban).

Creer o reventar, pero los inversores pequeños lograron hacer que el precio de GME suba de $76,79 hasta los $147,98 dólares por acción en cuestión de horas, un salto más del 90%. Como si fuera poco, después del cierre oficial de la bolsa de Nueva York, GME escaló otro 60% en las operaciones fuera de horario hasta los $225,05 dólares por acción. Al momento de hacer esta nota se encuentra en $325 dólares por acción.

Esto provoco grandes pérdidas a los fondos de cobertura ya que tuvieron que salir a comprar esas acciones para poder cortar sus pérdidas.

Pero esto no termina aquí, los inversores pequeños no solamente lograron esto con GME, sino también con distintas empresas como AMC Entertaiment (cines), Express (moda) , Bed Bath & Beyond (retail), Nokia, Blackberry , entre otros.

Con todo este revuelo, los diferentes Brokers estadounidenses y algunos del mundo cerraron la posibilidad de realizar operaciones en estas empresas haciendo que los precios de las acciones caigan de manera abrupta y surgiendo muchos más problemas, ya que se pudieron ver que estos agentes estaban ayudando a los fondos de cobertura a perder el menor dinero posible por las compras de los inversores pequeños.

Esto genero un repudio generalizado por millones de inversores ya que no se están respetando las leyes del libre mercado, hasta el punto que Elon Musk aseguró tener odio por los fondos de cobertura debido a que en años anteriores habían apostado a la baja de las acciones de Tesla (Elon es actual director general de Tesla).

Gamestonk!! https://t.co/RZtkDzAewJ

— Elon Musk (@elonmusk) January 26, 2021

Hasta la fecha, la Comisión de Bolsa y Valores de Estados Unidos (SEC por sus siglas en inglés) no se refirió sobre este tema en concreto.

Como vimos en el posteo del día 23/01/2021 (hacer click aquí para ir al post), no solamente existen instrumentos de renta fija para poder invertir.

Cuando hablamos de renta variable nos referimos a aquellos instrumentos que no se conocen su rentabilidad previa, por lo cual nuestro capital invertido cambiará constantemente dependiendo del comportamiento del activo subyacente en el cual hayamos invertido.

El instrumento de renta variable más conocidos por el público inversor principiante es la acción, pero cabe mencionar que existen una infinidad de instrumentos de renta variable por lo cual nos avocaremos detallar algunos de ellos.

Se debe tener en cuenta que aquellas personas que tengan perfil más agresivo, generalmente van a tomar la decisión de invertir en instrumentos de renta variable, ya que buscan mayores rendimientos sobre su inversión soportando un riesgo mas alto de perder su dinero con respecto a otros instrumentos. Por esto es muy importante definir antes de empezar a invertir por primera vez el perfil del inversor, horizonte de tiempo a invertir y la posibilidad de poder disponer del dinero (liquidez).

Siempre se aconseja que la evaluación del perfil del inversor y el asesoramiento sobre qué instrumentos invertir se realice con un Asesor Financiero Certificado. ¿Queres realizar tu Test del inversor de manera gratuita con nuestros Asesores? Comunícate con nosotros haciendo click aqui.

Acciones

Es el instrumento de renta variable más utilizado por el público inversor. Las acciones son una parte del capital de la empresa, por lo tanto al momento de comprar una acción lo que estamos adquiriendo es una parte de la empresa.

Si, como lo leíste, si compras una acción sos propietario de esa empresa.

Al momento de emitir una acción, lo que está haciendo la empresa es dividir en partes cada vez más pequeñas su capital con el fin de que entren nuevos inversores, compren una ínfima proporción de la empresa y puedan atribuirse los beneficios y soportar las pérdidas que generen a lo largo de su vida.

Pero ¿Por qué las empresas querrían dividir su capital para que haya más propietarios? Lo realizan con el fin de poder financiarse y poder realizar proyectos que se esperan que generen mayores beneficios los cuales no lo podrían hacer con el capital actual (apalancamiento).

¿Por qué las acciones son un instrumento de renta variable, si lo que compramos es una parte de la empresa la cual siempre se mantiene fija? Al momento de comprar y ser propietarios, lo que aceptamos implícitamente es a distribuir los beneficios y a soportar las pérdidas entre los socios. Es por esto que, dependiendo de las expectativas que tenga el mercado sobre la generación de beneficios de la empresa, el precio de su participación se verá aumentado o disminuido de manera diaria.

Como vimos en renta fija, la forma de ganar dinero con esos instrumentos es por un pago de interés. En las acciones se puede ganar dinero de la siguiente manera:

Cabe resaltar que las empresas emiten una cierta cantidad de acciones con el fin de colocarlas en el mercado de capitales y que el público inversor (como nosotros) pueda comprarlas. Por ejemplo, supongamos que Apple emite 100 acciones a un valor de $5 cada acción, el valor de Apple en el mercado será el resultado de la multiplicación de 100 acciones por $5, es decir, $500. A esto se lo denomina capitalización bursátil, que es el precio al cual están valuadas todas las acciones colocadas en el mercado.

CEDEAR

En el mercado argentino cotizan empresas que son argentinas, o mejor dicho, que tienen autorización para cotizar en Argentina. Por lo tanto, empresas extranjeras como Apple al no haber presentado su autorización para cotizar en la Bolsa de Buenos Aires, no se pueden comprar.

Este problema lo vino a resolver los CEDEAR (Certificados de Depósitos Argentinos) que son instrumentos que se puede comprar localmente y que representan acciones de empresas extranjeras. Es decir, se comportan de igual manera que una acción (ver apartado “Acciones“). Pero este instrumento tiene una serie de peculiaridades a tener en cuenta:

Pero si yo quiero comprar Apple y la acción cuesta $132 dólares en el mercado estadounidense, ¿Por qué el CEDEAR (que representa la acción) cuesta $2.030? Esto se debe a que los CEDEARs tienen un ratio de conversión. Cada Acción que cotice como CEDEAR tendrá un ratio distinto. Por ejemplo:

Apple cotiza en el mercado de Estados Unidos a $132 dólares por acción, el CEDEAR de Apple cotiza en Argentina a $2.030 pesos y el ratio de conversión del CEDEAR es 10:1 (para replicar una acción se necesitan comprar 10 CEDEAR).

Por lo tanto, si compramos un CEDEAR de Apple estaríamos comprando un 10% de la acción y se calcula de la como $132/10=$13,2 dólares. Como dijimos anteriormente, los CEDEARs dependen de la cotización del CCL, por lo tanto si dividimos el precio del CEDEAR en pesos sobre el valor del CEDEAR en dólares (que calculamos previamente) obtenemos el precio del dólar contado con liquidación, es decir, $2.030/$13,2=$153,79 (precio del dólar contado con liquidación).

Los ratios de conversión sirven para ayudar a los inversores pequeños a poder comprar aquellas acciones que prefieran del extranjero de manera más accesible. Con poco dinero se puede acceder a una proporción de la acción y recibirá dividendos, distribuirá ganancias y soportará pérdidas de manera proporcional a su tenencia.

Fondos Común de Inversión

Cuando un conjunto de personas que quieren invertir, le dan su dinero a una entidad para que ellos se encarguen de invertirla a cambio de una comisión, constituyen un Fondo Común de Inversión.

Por lo tanto la definición correcta es un patrimonio indiviso, formado por los aportes de un grupo de inversores que delegan la administración de sus inversiones en profesionales de finanzas y estos realizan movimientos según su criterio o pautas previamente establecidas en un reglamento.

Ventajas de los FCI:

Cuando suscribimos a un fondo, lo que compramos es una parte del la cartera de inversión que gestiona dicho fondo (cuotaparte) la cual varía diariamente según la variación de los precios de los activos que componen dicha cartera. Por ejemplo: Si el fondo invierte en Apple, Coca-Cola y Mercado Libre y suponiendo que Apple haya subido en el día 2%, Coca-Cola bajó un 1% y Mercado Libre subió un 1%, la ponderación de los rendimientos multiplicado por la cuotaparte (nuestra inversión) será la variación diaria.

Lo bueno de este instrumento de renta variable es que al invertir en una cartera de activos, esta puede estar compuesta por millones de opciones: cheques de pago diferido, acciones, bonos, obligaciones negociables, CEDEAR, opciones, futuros, plazos fijos, hasta incluso pueden invertir en otros fondos comunes de inversión. Esto va a depender siempre el objetivo que persiga el fondo el cual se declara previamente al momento de su creación (Reglamento de Gestión). Este reglamento indica todo a tener en cuenta en cuanto a la administración por parte de los profesionales.

En cuanto a los aspectos de liquidez, los fondos pueden ofrecer suscripción T+0, T+1, T+2 y T+3

T+0

Suscripción y rescate inmediata.

T+1

Suscripción y rescate en 24 horas.

T+2

Suscripción y rescate en 48 horas.

T+3

Suscripción y rescate en 72 horas.

Por último, los FCI son un gran instrumento para aquellas personas que quieran delegar en profesionales las decisiones de inversión por que no comprenden mucho y al mismo tiempo pueden optar por diferentes fondos dependiendo de su perfil de inversor (conservador, moderado, agresivo).

ETF

Un ETF (Exchange Traded Fund) o fondo cotizado, es un instrumento que lo que hace es replicar el movimiento de otro/s activos.

Es muy similar a un Fondo Común de Inversión pero las diferencias son:

Por ejemplo, si invertimos en un ETF que replique el movimiento del oro, por lo tanto el activo subyacente será el oro.

Hay tantos tipos de ETF que hasta existen los denominados ETF inversos, es decir que en vez de apostar a la suba del activo subyacente, apuestan a la baja del mismo. Mientras baje el precio del activo subyacente, sube el precio del EFT y así se obtienen las ganancias. Esto sería algo similar a ir en corto o “shortear” (término que no explicaremos en este post).

Ventajas:

Una de las principales desventajas es que en Argentina no todos los ALyC (Agente de liquidación y compensación, más conocidos como “Brokers”) los ofrecen este instrumento.

¿Queres invertir en algunos de estos instrumentos? Comunícate con nosotros haciendo click aquí

Cuando se empieza a tener contacto con el mundo de las finanzas, lo primero que entendemos por invertir es llevar el dinero que ahorramos al banco y ponerlo en un plazo fijo (deposito a plazo) con tal de que nos dé un interés.

Este primer contacto siempre es generado por algún familiar que les comentó o bien, que les aconseja en términos financieros lo cual no quiere decir que esta mal, sino que se omite las múltiples formas de poder invertir su dinero con igual riesgo y, hasta incluso, mayor rentabilidad.

Al momento de empezar a invertir se debe definir previamente el perfil del inversor, el horizonte de tiempo a invertir y la posibilidad de poder disponer del dinero (liquidez).

Se debe tener en cuenta que aquellas personas que tengan perfil más conservador, generalmente van a tomar la decisión de invertir en instrumentos de renta fija, ya que son aquellos que le darán una certeza de lo que ganaran.

Siempre se aconseja que la evaluación del perfil de inversor y el asesoramiento sobre qué instrumentos invertir se realice con un Asesor Financiero Certificado. ¿Queres realizar tu Test del inversor de manera gratuita con nuestros Asesores? Comunícate con nosotros haciendo click aquí

Los instrumentos de renta fija, como nos indica su nombre, son instrumentos que se sabe con anterioridad la rentabilidad que nos va a otorgar por realizar una inversión. El ejemplo más claro es el del Plazo Fijo, el cual sabemos la tasa que nos otorgará anualmente (37% al momento de publicar esta nota). Es decir, si ponemos $1.000 a el 12/01/2021, el día 12/01/2022 nos devolverán $1.370.

Pero la colocación a plazo no es el único instrumento que nos dice cuánto ganaremos previo a colocar el dinero, sino que existen muchos instrumentos que nos lo otorgan. Pasaremos a detallar algunos de manera sencilla.

Bonos gubernamentales

Los bonos son Títulos de Deuda Pública que emiten los estados (nacional, provincial, municipal) para poder financiar sus proyectos. Pero ¿Qué quiere decir esto? Para pasarlo a un terreno mucho más entendible, pongamos el ejemplo de una economía familiar, donde los Pedro, padre de familia, necesita comprar un auto para poder trabajar de taxista.

Pedro tienen dos 3 opciones para poder comprar el auto

Supongamos que Pedro no quiere recurrir al banco por los excesivos intereses que les cobran sobre el préstamo, al mismo tiempo tampoco quieren pagar el auto con sus ahorros ya que se quedarán sin dinero en caso de algún otro tipo de contingencia. Por lo cual recurren a los familiares y amigos a pedirles dinero, pero para que estas personas le presten, les otorga una tranquilidad. Les comenta que si ellos le prestan $1.000, se lo devolverán al cabo de dos años pero que cada tres meses le pagarán $100 en concepto de intereses, es decir, que el familiar o amigo que preste el dinero cobrará $100 por 8 trimestres (total de $800) y al finalizar esto, le devolverá los $1.000 iniciales.

Cada familiar o amigo que haya confiado en Pedro y haya invertido $1.000, al final de los dos años habrá recibido $1.800.

Pero ¿Qué pasa si Pedro al cabo de 2 años no puede restituir todo el dinero? Suponiendo que el auto que compro para trabajar de taxi no generó el suficiente dinero para poder devolver a sus familiares y amigos lo que le prestaron, Pedro tiene dos opciones:

Pero ¿Qué pasa si Pedro genera más dinero de lo previsto y devuelve en tiempo y forma el dinero prestado a sus amigos? Esto significa que el proyecto fue exitoso, se pudo financiar a una tasa mucho más baja que la que el Banco le otorgaba y no perdió todo el dinero ahorrado para poder hacer frente a contingencias. En cuanto a sus amigos y familiares, estarán contentos por haber ganado un 80% en dos años sobre el capital invertido.

Esta breve y resumida historia de Pedro, es cómo los gobiernos (en cualquiera de sus formas) se financian para poder llevar a cabo sus proyectos.

El estado nacional necesita de X cantidad de dinero, en vez de recurrir al Banco Central de la República Argentina o a otros entes financieros (como el FMI), pide prestado dinero mediante el mercado de capitales a pequeños inversores así pueda llevar a cabo sus proyectos. Previamente en el prospecto del Bono, indica los intereses a pagar, los plazos a pagar y todo lo inherente a la emisión que se está realizando.

Obligaciones negociables

La historia de Pedro que mencionamos en el punto anterior no solamente es aplicable para los Bonos, sino también para las Obligaciones Negociables. Por lo tanto pasaremos a diferenciar estos dos instrumentos.

Bonos

Obligaciones Negociables

En finanzas siempre se debe tener en cuenta el siguiente principio: “A mayor riesgo, mayor rentabilidad”

Es decir que cuando observemos Bonos u Obligaciones Negociables que dan tasas demasiado altas comparadas con otras, nos están dando una posible advertencia de mayor riesgo.

Plazo Fijo

Hablar de plazo fijo creo que sería algo innecesario, ya que es uno de los instrumentos más utilizados por el público inversor al tener el primer contacto con este mundo. Sin embargo debemos tenerlo en cuenta cuando se habla de instrumentos de renta fija.

El plazo fijo o depósito a plazo, es una colocación de dinero en el banco el cual nos otorga un interés en un lapso de tiempo prefijado (ver ejemplo de principio de nota).

Lo que realmente está haciendo la persona que realiza un plazo fijo es prestarle dinero al banco para su operatoria normal. El banco con ese dinero hace otras transacciones y le devuelve el capital más intereses al final del plazo estipulado por el préstamo que le realizaron.

Muchas personas piensan que realizar plazo fijos no tiene ningún riesgo y que son inversiones garantizadas y no pueden estar más confundidas. Un claro ejemplo es Argentina en 2001 (los invito a googlear la palabra “corralito”). Pero sin más, actualmente el banco garantiza depósitos de hasta $1.000.000, el resto no garantiza en caso de cualquier inconveniente que se tenga.

Pero independientemente de esto, muchas personas no lo tienen en cuenta y realizan sus depósitos a plazos en entidades bancarias. Como así también hay muchas personas que tiene miedo al sistema financiero por lo ocurrido en 2001 y prefieren tener su dinero “bajo el colchón”

Hay que tener en cuenta que las tasas que otorgan por los plazo fijo están muy reguladas por el Banco Central de la República Argentina, por lo cual casi todas las entidades bancarias ofrecen la misma tasa que tiene como un techo máximo del 37%.

En cuanto a los plazos de colocación, nos obligan a tener mínimamente 30 días el dinero invertido, haciendo que la liquidez sea menor que otros instrumentos de renta fija.

Caución Bursátil

El denominado “plazo fijo de la bolsa“, las cauciones bursatiles son instrumentos que se comportan igual que los plazos fijos, es decir, colocamos el dinero a un cierto plazo con una tasa prefijada de antemano.

Este instrumento tiene diferencias a comparación del Plazo Fijo tradicional

Caución Tomadora

Es la persona que necesita el dinero y lo toma como préstamo. Debe dejar una garantía real (títulos, efectivo o activos financieros) que serán liquidados en caso de no pagar.

Debe pagar al finalizar la caución el capital más intereses

Caución Colocadora

Es la persona que tiene un excedente de dinero y quiere invertirlo por lo cual coloca una caución en el mercado. Tiene garantizado el cobro de la misma.

Al finalizar el plazo le devolverán el capital más intereses.

Cheque de Pago diferido

Son cheques librados (emitido) por una empresa para ser cobrado en una fecha posterior, no superior a 360 días. Por ejemplo, las empresas pueden pagar a sus proveedores con un cheque de pago diferido.

Si el proveedor desea cobrarlo anes de la fecha prevista tiene la posibilidad de venderlo en el mercado de capitales. A cambio de obtener el dinero por anticipado, el vendedor percibe un monto inferior al valor del cheque (se aplica una tasa de descuento).

Los inversores particulares pueden comprar estos cheques en el mercado de capitales, al precio con descuento, y en la fecha de cobro perciben el importe original del cheque.

Por lo tanto, la rentabilidad que obtiene el inversor es la diferencia entre el monto indicado en el cheque y el dinero que pagó para comprarlo.

¿Cuál es el riesgo? Depende de la solvencia de la empresa que lo libró, es necesario que en la fecha de cobro tenga fondos suficientes para atender el pago.

Sin embargo, algunos cheques de pago diferido pueden estar avalados por una Sociedad de Garantía Recíproca lo que reduce el riesgo de impago.

¿Queres invertir en algunos de estos instrumentos? Comunícate con nosotros haciendo click aquí

¿Qué es el dólar MEP?

El dólar MEP (o también denominado dólar Bolsa), se trata de una operación muy sencilla donde podes comprar o vender dólares mediante la compra o venta de diferentes instrumentos financieros que tengan la características de ser duales, es decir, que coticen en pesos y en dólares.

¿Que instrumentos financieros cotizan tanto en dólares como en pesos?

Actualmente los instrumentos que cotizan en ambas monedas, los cuales facilitan la operatoria del dólar MEP, son:

Hay que tener en cuenta que esta operatoria se realiza de preferencia con Bonos, ya que el resto de instrumentos tienen poca liquidez.

¿Como es la operatoria?

La operación a realizar es la siguiente:

En caso de querer comprar dólares:

En caso de querer vender dólares:

¿Cuál es el tipo de cambio?

Depende de la cotización del instrumento en pesos al momento de la compra y del instrumento en dólares al momento de la venta. Por ejemplo:

Compro el Bono DICA en pesos a $8.450 y lo vendo contra DICAD (su similar en dólares) a USD 68,3. Por lo tanto el tipo de cambio resultará de dividir los $8.450 en USD 68,3, es decir $123,72.

En conclusión, el dólar MEP generalmente oscila entre el valor del dólar oficial y el valor del dólar Blue.

¿Donde se realiza la operación?

La operación se realiza en el Mercado de Capitales en el cual compradores y vendedores de diferentes activos financieros negocian.

Para acceder a este mercado se necesita un intermediario el cual es el encargado de conectar al comprador/vendedor con otros.

¿Queres realizar la operatoria del Dólar MEP con nuestros Agentes Autorizados? Comunícate con nosotros haciendo click aquí

Los intermediarios son denominados agentes, el más conocido es el Agente de Liquidación y Compensación (ALyC, más conocido como bróker), el cual facilita el acceso al mercado para realizar las transacciones que se requieran.

Por lo tanto, SI O SI se recomienda ir con gente calificada para hacer este tipo de operación (Agentes idóneos).

¿Cuales son los requisitos para acceder al dólar MEP?

Como esta operación se hace en el Mercado de Capitales, bajo la regulación de la Comisión Nacional de Valores, se requiere cumplir con lo siguiente:

¿El cupo de compra de dólar MEP es de USD 200 como el dólar oficial?

No, la compra de dólar MEP no está alcanzada por la restricción impuesta por el estado. Por lo tanto, se puede comprar y vender la cantidad que se requiera.

Riesgos de la operatoria

Al momento de realizar la operatoria debemos tener en cuenta lo siguiente:

Cuando una persona se encuentra envuelta en un problema legal, lo primero que hace es consultar con su abogado. Cuando no se siente bien, llama a su médico. Sin embargo, cuando busca resguardar su capital de la inflación o quiere obtener una renta extra, lo hace, generalmente, por cuenta propia, causando que los resultados no sean los deseados si no está calificado o no posee los conocimientos suficientes. Para quienes se encuentran en esta situación, a continuación detallaremos que es un asesor financiero y cuales son sus funciones.

Qué es un asesor financiero

El asesor financiero es un profesional de las finanzas encargado de asesorar, enseñar y advertir sobre los diferentes instrumentos de inversión que existen en el mercado, sus riesgos y beneficios y ayudar al inversor a manejar sus finanzas personales para que pueda cumplir sus metas económicas. En Argentina, para ser asesor financiero, uno debe contar con la matricula de “Idóneo en Mercado de Capitales” expedida por la Comisión Nacional de Valores. Tras conseguirla, hay que inscribirse en el registro público como Agente Productor y estar asociado a una o más ALyCs (Agente de Liquidación y Compensación).

“El rol del asesor financiero es tratar de educar lo máximo posible la inversor o potencial inversor, porque hay mucho desconocimiento de lo que es el mercado en Argentina”

Si bien no existe una carrera específica que capitalice al usuario para poder convertirse en asesor financiero, las pertenecientes a ciencias económicas como administración de empresas, finanzas, contador público, economía y demás ayudan.

Funciones de un asesor financiero

El rol del asesor financiero es tratar de educar lo máximo posible al inversor o potencial inversor, porque hay mucho desconocimiento de lo que es el mercado en Argentina, y después brindarle todas las alternativas posibles y que, en base al perfil de riesgo que tenga, opte por armar su cartera.

Por otro lado, no todas las funciones del asesor se basan en la parte más entretenida del mercado. En relación a las tareas más burocráticas, el asesor intenta solucionar muchos temas administrativos como problemas con las cuentas, con el dinero, con documentación, con la plataforma, entre otras funciones, siempre intentando dar una mano al cliente.

A pesar de que un asesor financiero es fundamental para planear las finanzas personales y proyectar escenarios económicos, el inversor también tiene que saber cómo funcionan las plataformas de inversiones, ya que los asesores no tienen permitido administrar cuentas.

Por suerte, al tener una cuenta comitente en una sociedad de bolsa, el costo de contar con un asesor financiero es cero, ya que se encuentra incluido en las comisiones.

Si te interesa invertir en los ALyCs con los cuales tenemos convenio y ser asesorado por nuestro Agente Productor, contacta con nosotros en el siguiente link o bien completa el formulario y nos comunicamos con vos.