¿Qué es el impuesto a las ganancias y qué relación tiene con mi salario?

Es un impuesto popularmente conocido por recaudar hasta el 35% de las ganancias obtenidas de forma anual, por lo tanto, se paga una vez por año.

Pero ¿Si tengo un sueldo de $45.000 ($540.000 anual) debería pagar el 35%? Es decir, ¿Debería tributar $189.000 una vez al año?

El calculo que mucha gente hace realiza es el siguiente:

45.000 x 35% =15.750 x 12 meses Esto es incorrecto.

La Ley de Impuesto a las Ganancias establece algunos casos puntuales, en donde permite restar de la base de calculo del impuesto algunas deducciones.

Estas deducciones pueden ser de dos tipos:

Deducciones Generales, para todo tipo de persona física que trabaje en relación de dependencia o no.

Deducciones personales, donde nos permite restar ciertos importes definidos en el tres incisos:

(A): Mínimo no imponible

(B): Cargas familiares

(C): Deducción Especial

Estas deducciones se actualizan año a año.

¿Dónde interviene mi salario en todo esto?

AFIP dispone, en su Resolución N° 4003-E, un método para realizar el pago anual único, por retenciones mensuales. Estas retenciones se ven reflejadas en tu recibo de sueldo.

Mes a mes, tu empleador tiene la obligación de realizar un cálculo estimativo del impuesto que tendrías que pagar al finalizar el año y de retener una parte.

Una vez finalizado el periodo, el empleador debe compensar lo retenido con lo efectivamente se debería pagar. En caso de haber aplicado retenciones por montos mayores, se te deberá restituir en el ultimo recibo de sueldo.

¿Cómo sé cuánto me dé deberían retener?

A groso modo, mes a mes se hace un cálculo estimativo donde al sueldo bruto se le resta las deducciones tanto generales como personales y así se obtiene una especie de “impuesto” que refleja lo que deberían descontarte de forma anticipada y mensual.

En 2021, debido a la última actualización, un empleado/a sin ninguna carga de familia (soltero y sin hijos), con un salario neto (es decir dinero en mano) mayor a $75.000 ya debería sufrir retenciones.

Cuando se habla de “soltero y sin hijos”, nos referimos a personas que no acceden al beneficio de Deducciones Personales del inciso B, anteriormente mencionado (Cargas de Familia). Pero si pueden tomarse el Mínimo no imponible (inciso A) y Deducción especial (Inciso C, que resulta de aumentar el monto del inciso A por 3,8 veces), siempre que se cumplan los requisitos.

Aun así, restando las deducciones, aquella persona con un sueldo neto mayor a $75.000 sufre retenciones mensuales en su sueldo. Como así también los casados con dos hijos a partir de sueldo mayor a $99.000.

Este fenómeno se debe a la fuerte actualización de los precios, en proporción al aumento de los salarios, dejando expuestos al 25,6% de los trabajadores en relación de dependencia.

NUEVO PROYECTO DE LEY

Atento a esta situación, se presentó un nuevo proyecto de ley, en el cual se propone modificar lo anteriormente mencionado sobre las deducciones personales del INCISO C.

Lo que se busca es, establecer un “piso”, agregando condiciones al cálculo de esta deducción: “Para el caso que la remuneración liquidada no supere el importe de $150.000, la deducción del inciso C será igual el monto que sea necesario para que la ganancia neta para el cálculo del impuesto sea igual a 0”.

También el proyecto agrega “(…) en el supuesto en que el sueldo liquidado sea mayor a $150.000 y menor a $175.000, se faculta al poder ejecutivo a modificar la deducción especial del Inciso C (…)”. Y por último aclara “(…) Para rentas obtenidas por jubilaciones y/o pensiones, etc., serán reemplazadas por una deducción específica equivalente a OCHO (8) veces la suma de los haberes mínimos garantizados (…) siempre que esta última suma resulte superior a la suma de las deducciones antedichas.”

En conclusión:

Todo aquel empleado en relación de dependencia cuyo sueldo no supere los $150.000, no deberá sufrir retenciones de ganancias en sus recibos.

Aquel, cuyo sueldo supere los $150.000 y hasta $175.000, tendrá una deducción mayor a la habitual, a decisión del Poder Ejecutivo, para que las retenciones sean menores.

En caso de Jubilados, podrán deducir lo anteriormente comentado u 8 (ocho) salarios mínimos vitales y móviles, el que sea mayor.

Con esta propuesta, 1.267.000 empleados en relación de dependencia y jubilados dejan de pagar impuesto a las ganancias, bajando el porcentaje total de retenidos cerca de un 10% del total de trabajadores, devolviendo el espíritu por el cual la norma fue creada.

Este ajuste, le costará al estado nacional, una baja en su recaudación por $40.000 Millones de pesos.

Al momento de invertir siempre se recomienda que se diversifique con distintos instrumentos, pero, ¿Por qué?

Cuando era más chico y frecuentaba a la casa de mi abuela, ella siempre tenia un mandado para realizar. Como toda madre o abuela, necesitaba que la ayude con las compras diarias. Me preparaba una lista de insumos que necesitaba y me indicaba que tome dinero de un armario, de un jarrón o de su cartera.

En ese tiempo nunca entendía por qué mi abuela dejaba “tirado” el dinero en varios lados y no en un solo lugar hasta que un día, y solo de curioso, le pregunte.

Su respuesta fue: “para estar segura de que tendré dinero en algún sitio a pesar de que gaste un poco de este”.

Luego de unos años entendí que lo que hacía mi abuela (y lo sigue haciendo) era diversificar.

El concepto de diversificar, hablando en criollo, es no poner todos los huevos en una misma canasta porque, si se nos cae, nos quedaremos sin huevos.

Pasándolo a las finanzas, al momento de invertir siempre se recomienda que se diversifique con distintos instrumentos con el fin de que si alguno de ellos no rinde como se espera, podamos ponderar rendimientos con otro instrumento que sí este rindiendo.

Pero…¿De que forma se puede diversificar? Veamos:

Diversificación con instrumentos distintos: Como dijimos, no es recomendable poner todo el dinero en un mismo instrumento (o todos los huevos en una canasta). Si tenemos acciones o CEDEAR´s en nuestra cartera (renta variable), podemos diversificar con activos de renta fija (más conservadores) como Cauciones bursátiles u Obligaciones negociables de empresas sólidas. Si queremos diversificar aún más, el instrumento por excelencia son los Fondos Comunes de Inversión por sus características.

Diversificación con instrumentos iguales: En caso de tener una cartera comprendida 100% con un mismo instrumento (Obligaciones Negociables, CEDEAR´s, Acciones, etc.) podemos diversificar de la siguiente manera:

Diversificación sectorial: Por ejemplo, poseemos CEDEAR´s de Apple, Intel y Globant los cuales están comprendidos en el sector Tecnológico. Se puede diversificar la cartera comprando CEDEAR del sector de consumo básico (CocaCola, Walmart, P&G, entre otras) o en el sector financiero (Bank of America, Wells Fargo, American Express, etc.). Es importante entender que, generalmente, cuando hay algún tipo de crisis que afecta algún sector, todas las compañías que comprenden el mismo suelen oscilar de la misma manera, por eso la importancia de diversificar sectorialmente.

Diversificación por divisas: Una estrategia interesante es gestionar el riesgo mediante la diversificación por monedas. Muchas personas invierten en pesos argentinos y a la vez en dólares o bien, invierten en CEDEAR´s que está sujeto a las variaciones del dólar contado con liquidación (CCL) con el fin de estar cubierto de la devaluación del peso.

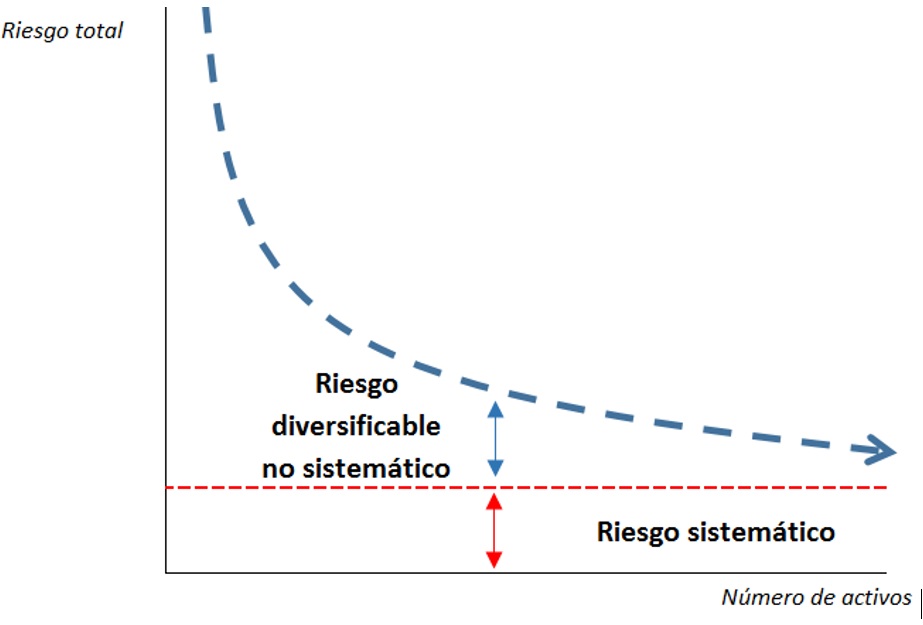

Diversificación en base a la volatilidad: Los inversores más expertos utilizan este método. La volatilidad se define como los movimientos bruscos de la cotización de un instrumento, por lo tanto, cuando menos bruscos sean los movimientos, menor será la volatilidad del instrumento. Cuando invertimos asumimos un riesgo el cual tiene dos vertientes:

Riesgo Sistemático, no diversificable o de mercado que depende del propio mercado en el cual el activo financiero cotiza y por lo tanto no se puede reducir. Un ejemplo de este tipo de riesgo es un terremoto de gran magnitud el cual no sabemos cuando ocurrirá por lo tanto no se puede prevenir.

Riesgo no sistemático, es el cual podemos reducir mediante la diversificación.

La beta (β) es una medida de riesgo sistemático que mide la volatilidad de un activo en comparación con la volatilidad del mercado, es decir, nos va a entregar el valor de rendimiento de un activo con respecto del mercado en función al riesgo que asumimos. Con esta información podremos administrar mejor la cartera de inversiones.

Por lo tanto, la diversificación es la mejor alternativa para lograr rentabilidades esperadas y poder reducir el riesgo de nuestra cartera.

Hoy, en Argentina, no existe un único tipo de cambio. Si bien hay único dólar oficial, el acceso limitado que tiene a causa del cepo cambiario genera que los argentinos vean otras formas de adquirir dólares estadounidenses.

El Banco Central de la República Argentina (BCRA) limitó a las personas a adquirir solamente 200 dólares de manera mensual. Por lo tanto para un ahorrista que quiere protegerse de la devaluación progresiva del peso tienen pocas opciones. Lo mismo para aquél que tampoco quiere no perder poder de compra por la elevada inflación que tiene el país, y busca “sacarse de encima” los billetes argentinos.

Por estas restricciones, los argentinos toman caminos alternativos para poder adquirir dólares sin limites mediante el mercado de capitales y el mercado informal (o negro).

Por lo tanto, existen múltiples formas de adquirir dólares y existen muchas denominaciones del mismo que pueden confundir a la hora de escuchar noticias o leer sobre estos temas.

Lo que intentaremos hacer en esta nota es darle un pantallazo general de los diferentes tipos de dólares.

Dólar Mayorista

Es el que se toma de referencia para los importadores y exportadores, por lo que el pequeño ahorrista no puede acceder a este tipo de cambio de forma directa.

En el mercado del Dólar Mayorista interviene el Banco Central cuando compra o vende dólares. Aquí también operan las casas de cambios y bancos autorizados (por ejemplo Banco Galicia).

El Dólar mayoristas impacta directamente en el precio de dólar minorista (seguir leyendo nota). Para entender esto lo veamos con un ejemplo: el Banco Galicia compra dólares a tipo de cambio mayorista al Banco Central de la República Argentina con el fin de revenderlos a las personas y empresas, por lo tanto desea tener una ganancia con la transacción.

Supongamos que compra el dólar a $87,91 y lo quiere vender a las personas en $92,39, por lo tanto la ganancia del Banco Galicia sería de $4,48 por dólar vendido al pequeño ahorrista.

A partir de este tipo de cambio surgen otros “subtipos de cambio“

Dólar Minorista

Es el dólar el cual pueden acceder las personas físicas y empresas siempre que lo hagan mediante un Banco autorizado por el BCRA.

Siguiendo el ejemplo que se dio en el apartado anterior, el precio al cual vende los dólares el Banco Galicia, sería el dólar minorista.

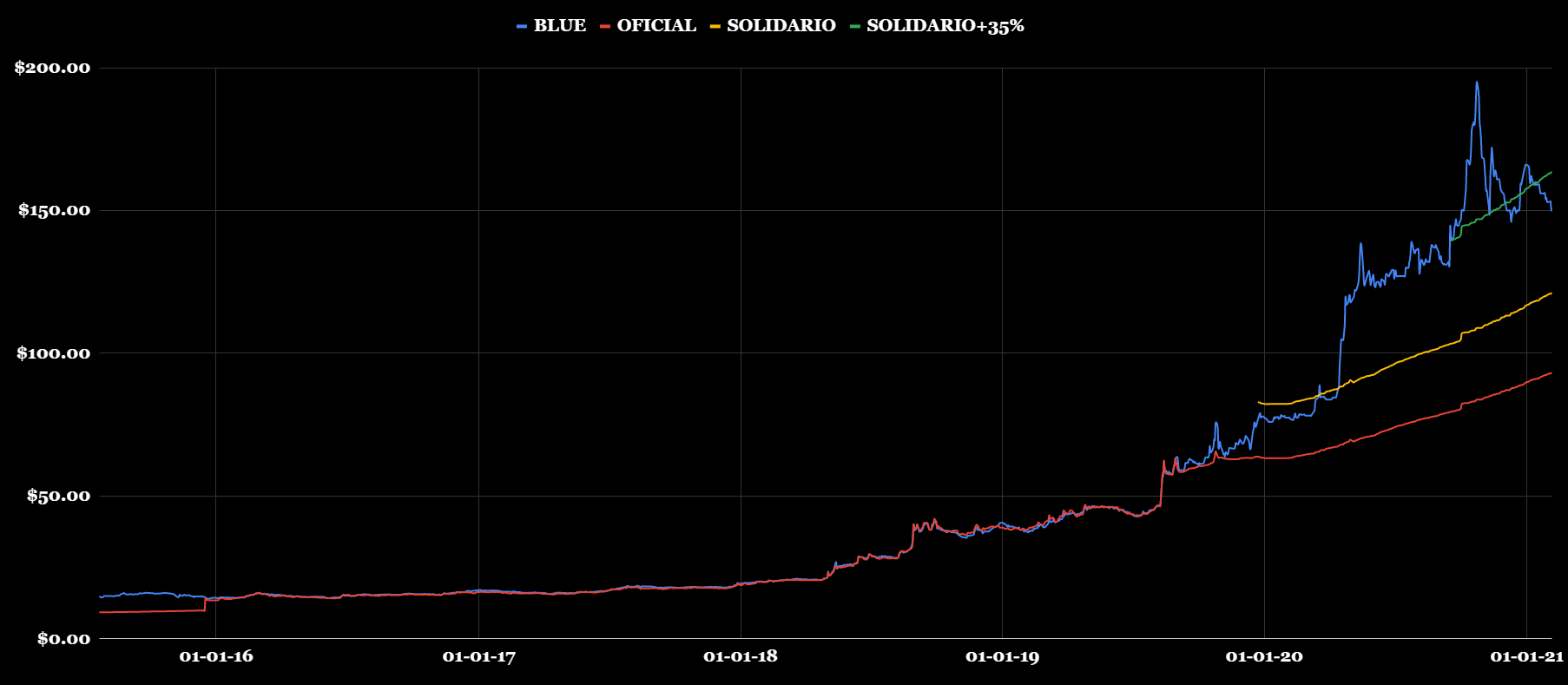

Dólar Solidario/Ahorro

El 21 de diciembre del 2019, el Congreso aprobó el impuesto PAIS (Impuesto para una Argentina Inclusiva y Solidaria). No vamos a hablar mucho de este tema, pero uno de los puntos fue aumentar un 30% el dólar que compran los pequeños ahorristas (dólar minorista) con el fin de destinar dicho dinero para la seguridad social y la reactivación productiva en el marco de una emergencia pública.

Por lo tanto, el dólar minorista ahora no se consigue. Solo es una referencia la cual debemos aumentarle el 30%.

Siguiendo el ejemplo anterior, si el Banco Galicia nos vendía un dólar minorista a $92,39, sumándole el impuesto PAIS nos quedaría un dólar solidario a $120,11.

Dólar Solidario + Percepción.

En septiembre del 2020 se estableció aplicar una percepción del 35% a la compra del dólar ahorro el cual podrá ser tomado como pago a cuenta del Impuesto a las Ganancias.

A partir del 2021 se habilitaron los trámites de devolución de este impuesto, solo para las personas que no estén inscripta en el Impuesto a las Ganancias.

Por lo tanto, si el dólar solidario nos costaba $120,11, ahora pasaría a valer $162,15

¿Queres pedir las devolución de las percepciones y no sabes como hacerlo? Comunícate con nosotros haciendo click aqui

Dólar Tarjeta

Este es similar al dólar solidario + Percepción. Se utiliza este tipo de cambio cuando realizamos compras realizadas al exterior con tarjeta de crédito y débito, el cual también se le recarga el impuesto PAIS y la Percepción.

Aquí también aplica la devolución de la percepción en caso de no ser contribuyente del Impuesto a las Ganancias.

Dólar Blue

Se trata del dólar ilegal, negociado directamente entre privados, como las “cuevas” o los vendedores callejeros, conocidos en nuestro país como “arbolitos”. Si bien este dólar ilegal existió siempre (para operaciones que no querían pasar por el canal oficial), cobra mayor importancia cuando existen cepos cambiarios o limitaciones a la compra de dólar oficial.

Aquí el precio del dólar depende de la oferta y la demanda con el agregado del componente político y económico del momento, pero generalmente está por encima del precio del dólar solidario + percepción.

Dólar Bolsa/MEP

Este tipo de dólar se lo consigue en el mercado de capitales.

Ya se trató este tipo de dólar en una nota exclusiva que realizamos, CLICK AQUI para ir a leer sobre.

Hay otras formas legales de acceder a los dólares, mediante operaciones financieras. La más conocida es el contado con liquidación, que requiere tener una cuenta en el exterior. Es una operación por la cual una persona o empresa puede cambiar pesos argentinos por dólares en el exterior, mediante la compra-venta de acciones o títulos de deuda, muy similar a la operatoria del dólar MEP.

Los pasos para hacerlo son: un inversor compra acciones o títulos en el mercado local argentino, en pesos, pero que cotizan en el exterior en dólares; después el comprador pide la entidad financiera que le transfieran ese título a una cuenta bancaria que tiene en el exterior; finalmente, tras la transferencia, el inversor lo vende en el mercado extranjero y recibe a cambio un depósito en dólares por la transacción.

¿Queres realizar la operatoria del Dólar MEP/CCL con nuestros Agentes Autorizados? Comunícate con nosotros haciendo click aquí

Les vengo a presentar una regla simple. La idea de esta es poder crear un hábito en la persona que la aplica, con el fin de manejar mejor sus finanzas.

Con la pandemia que nos aqueja, muchas personas tienen problemas para poder administrarse con sus finanzas, por lo cual recurren a malos hábitos y al endeudamiento constante con entidades que cobran altas tasas de interés.

Si bien, no está mal endeudarse para poder apalancarse con algún tipo de proyecto que nos pueda generar más dinero, cuando hablamos de endeudarse en finanzas personales solo se trata de problemas a futuro.

Para poder caer lo menos posible en este tipo de inconvenientes, les vengo a presentar una regla simple. La idea de esta es poder crear un hábito en la persona que la aplica, con el fin de manejar mejor sus finanzas. La misma consiste en:

Dividir los ingresos en 3 categorías: Consumo, Ahorro e Inversión

Asignar el 70% de los ingresos a la categoría Consumo

Asignar el 30% restante a las demás categorías en partes iguales, es decir, 15% a Ahorro y 15% a Inversión.

Ejemplo: Pedro tiene ingresos por $75.000 mensuales, destina $52.500 a pagar sus cuentas diarias, alquiler, comidas, entre otros gastos corrientes. El dinero restante destina $11.250 a ahorrarlos y $11.250 a invertirlos en Bull Market.

Analicemos un poco más las categorías y por qué están elegidas de esta manera:

Consumo: Esta categoría estará integrada por todos los bienes y servicios que sean necesarios para poder subsistir diariamente. Esto incluye alquiler, gastos de comida, gastos de movilidad, etc.

Esta categoría no contempla aquellas compras irracionales, es decir, aquellas que sean efectuadas de manera impulsiva y que no conlleven un gasto necesario para subsistir. Por ejemplo, comprar la nueva camiseta de nuestro equipo de futbol favorito.

Ahorro: El ahorro es el exceso de dinero que tenemos y lo guardamos para poder darle un uso a futuro.

La idea principal en esta categoría no es “guardarlo bajo el colchón”, ya que la constante devaluación del peso argentino nos comerá nuestros ahorros.

Lo ideal es ponerlo en algún fondo común de inversión, preferentemente los denominados “Money Market”, de liquidez inmediata. Ya que con esto, en caso de alguna urgencia, podremos disponer del dinero rápidamente. En Bull Market se puede invertir en estos fondos desde $1.000 en adelante.

Esta categoría tiene el fin de crear un fondo de emergencia para cubrir aquellas futuras contingencias que nos implique erogar fondos. Por ejemplo, una operación inesperada lo cual no nos cubre la obra social.

Inversión: El 15% restante se recomienda invertirlo en aquellos instrumentos los cuales uno conozca, o bien, puede asesorarse con agentes matriculados ante la Comisión Nacional de Valores para que les indiquen las ventajas y desventajas de cada instrumento financiero. Aquí lo fundamental es poder obtener un rendimiento mayor, arriesgando un poco más pero siempre pudiendo estar tranquilo. De nada sirve que nos vayamos a dormir todos los días preocupados por nuestro dinero invertido, por eso se recomienda siempre trabajar con un asesor financiero en caso de desconocer del tema.

Esta “regla” que se expone no siempre tiene que cumplirse a rajatabla. Es más, los porcentajes pueden variar dependiendo de la situación del momento. El fin inicial es poder crear un hábito mediante una correcta cultura de ahorro e inversión para aplicarla a lo largo de su vida con el fin de poder estabilizar sus finanzas personales.

La semana pasada se vivió una escena pocas veces vista en los mercados financieros, específicamente en Wall Street. Miles de usuarios de internet se coordinaron a través de la plataforma Reddit para invertir en distintas empresas que están cerca de la quiebra. Los resultados fueron sorprendentes.

Reddit es un sitio web tipo foro, donde los usuarios publican contenidos y enlaces a paginas externas para que lo visualicen otros usuarios. Al contrario de otros foros, Reddit no abarca una temática en específico, sino que abarca miles de ellas por lo cual lo hace uno de los sitios web más visitados diariamente en el mundo.

En este sitio web, existe un grupo abierto conocido como “WallStreetBets“, que son usuarios que invierten en el mercado de capitales estadounidense. En este grupo se convocaron los integrantes para realizar una ola de compras de la empresa GameStopy otras con el fin de perjudicar a los Hedge Funds (Fondos de Cobertura) que hacen inversiones en corto (short) para ganar dinero con empresas que tienen perspectivas de quiebra.

¿Qué es un Hedge Funds o Fondo de Cobertura?

Los Hedge Funds son vehículos de inversión que, generalmente, poseen las siguientes características:

La utilización de varias técnicas de cobertura, como ventas en descubierto (también conocidas como short selling, ir al corto o shortear), estrategias de opciones, arbitrajes y diversificación por sector o geografía, entre otras.

Un administrador experimentado que lleva a cabo las distintas estrategias de inversión específicas.

Estructura de administración de inversión más flexible y oportunista.

¿Qué es ir al corto, shortear, short selling o venta en descubierto?

En los mercados de capitales no solamente se puede ganar dinero especulando con las posibles subas del instrumento que vayamos a invertir, también se puede apostar a que el instrumento bajará de precio y ganaríamos de la misma manera. Esto es ir al corto.

Supongamos que el Inversor A quiere ir en corto con acciones de GameStop, lo que hace es pedir prestado al Inversor B dichas acciones (por lo cual tiene que pagar un interés sobre el préstamo) y las vende de manera inmediata. Si la cotización de la acción de GameStop bajan, el Inversor A compra las acciones a un precio más bajo y les devuelve al Inversor B (quien las presto) con su interés respectivo. La ganancia del Inversor A por la venta en corto será la diferencia entre la venta de la acción prestada y la recompra de dicha acción a un precio más bajo, menos el interés pagado por el préstamo.

Esta operatoria es de muy alto riesgo, ya que, en caso de no darse los resultados esperados, la pérdida será mayor, ya que se debe pagar el interés del préstamo al Inversor B.

¿Qué es GameStop?

Es una cadena de tiendas estadounidenses que comercializa videojuegos, consolas y otros productos tecnológicos.

Como ya vimos los conceptos anteriores, el fondo de cobertura Melvin Capital, el cual maneja inversiones por más de 13.000 millones de dólares, viendo los movimientos de los pequeños inversores coordinados por Reddit decidió abrir posiciones en corto contra las acciones de GameStop (GME de ahora en más).

Al ver que los inversores pequeños compraban sin fundamentos acciones de GME, Melvin Capital decidió ir en contra de ellos ya que, al estar la empresa muy cerca de la quiebra, no tiene fundamentos sólidos para que los precios de sus acciones suban pudiendo ganar con la baja cuando la acción se pinche.

Aquí es donde se armó una pulseada entre Melvin Capital y los pequeños inversores organizados vía Reddit haciendo que estos últimos compren acciones de GME con el fin de que suban los precios de la misma y pierdan dinero los fondos de cobertura que apostaron a la baja (cuanto mayor demanda de un instrumento, la oferta tiende a desplazarse haciendo que los precios suban).

Gráfico diario – GameStop (26 de enero, 2021)

Creer o reventar, pero los inversores pequeños lograron hacer que el precio de GME suba de $76,79 hasta los $147,98 dólares por acción en cuestión de horas, un salto más del 90%. Como si fuera poco, después del cierre oficial de la bolsa de Nueva York, GME escaló otro 60% en las operaciones fuera de horario hasta los $225,05 dólares por acción. Al momento de hacer esta nota se encuentra en $325 dólares por acción.

Esto provoco grandes pérdidas a los fondos de cobertura ya que tuvieron que salir a comprar esas acciones para poder cortar sus pérdidas.

Pero esto no termina aquí, los inversores pequeños no solamente lograron esto con GME, sino también con distintas empresas como AMC Entertaiment (cines), Express (moda) , Bed Bath & Beyond (retail), Nokia, Blackberry , entre otros.

Con todo este revuelo, los diferentes Brokers estadounidenses y algunos del mundo cerraron la posibilidad de realizar operaciones en estas empresas haciendo que los precios de las acciones caigan de manera abrupta y surgiendo muchos más problemas, ya que se pudieron ver que estos agentes estaban ayudando a los fondos de cobertura a perder el menor dinero posible por las compras de los inversores pequeños.

Esto genero un repudio generalizado por millones de inversores ya que no se están respetando las leyes del libre mercado, hasta el punto que Elon Musk aseguró tener odio por los fondos de cobertura debido a que en años anteriores habían apostado a la baja de las acciones de Tesla (Elon es actual director general de Tesla).

Como vimos en el posteo del día 23/01/2021 (hacer click aquí para ir al post), no solamente existen instrumentos de renta fija para poder invertir.

Cuando hablamos de renta variable nos referimos a aquellos instrumentos que no se conocen su rentabilidad previa, por lo cual nuestro capital invertido cambiará constantemente dependiendo del comportamiento del activo subyacente en el cual hayamos invertido.

El instrumento de renta variable más conocidos por el público inversor principiante es la acción, pero cabe mencionar que existen una infinidad de instrumentos de renta variable por lo cual nos avocaremos detallar algunos de ellos.

Se debe tener en cuenta que aquellas personas que tengan perfil más agresivo, generalmente van a tomar la decisión de invertir en instrumentos de renta variable, ya que buscan mayores rendimientos sobre su inversión soportando un riesgo mas alto de perder su dinero con respecto a otros instrumentos. Por esto es muy importante definir antes de empezar a invertir por primera vez el perfil del inversor, horizonte de tiempo a invertir y la posibilidad de poder disponer del dinero (liquidez).

Siempre se aconseja que la evaluación del perfil del inversor y el asesoramiento sobre qué instrumentos invertir se realice con un Asesor Financiero Certificado. ¿Queres realizar tu Test del inversor de manera gratuita con nuestros Asesores? Comunícate con nosotros haciendo click aqui.

Es el instrumento de renta variable más utilizado por el público inversor. Las acciones son una parte del capital de la empresa, por lo tanto al momento de comprar una acción lo que estamos adquiriendo es una parte de la empresa.

Si, como lo leíste, si compras una acción sos propietario de esa empresa.

Al momento de emitir una acción, lo que está haciendo la empresa es dividir en partes cada vez más pequeñas su capital con el fin de que entren nuevos inversores, compren una ínfima proporción de la empresa y puedan atribuirse los beneficios y soportar las pérdidas que generen a lo largo de su vida.

Pero ¿Por qué las empresas querrían dividir su capital para que haya más propietarios? Lo realizan con el fin de poder financiarse y poder realizar proyectos que se esperan que generen mayores beneficios los cuales no lo podrían hacer con el capital actual (apalancamiento).

¿Por qué las acciones son un instrumento de renta variable, si lo que compramos es una parte de la empresa la cual siempre se mantiene fija? Al momento de comprar y ser propietarios, lo que aceptamos implícitamente es a distribuir los beneficios y a soportar las pérdidas entre los socios. Es por esto que, dependiendo de las expectativas que tenga el mercado sobre la generación de beneficios de la empresa, el precio de su participación se verá aumentado o disminuido de manera diaria.

Como vimos en renta fija, la forma de ganar dinero con esos instrumentos es por un pago de interés. En las acciones se puede ganar dinero de la siguiente manera:

Suba del precio de la acción.

Pago de dividendos (por los beneficios obtenidos y repartidos a los propietarios)

Cabe resaltar que las empresas emiten una cierta cantidad de acciones con el fin de colocarlas en el mercado de capitales y que el público inversor (como nosotros) pueda comprarlas. Por ejemplo, supongamos que Apple emite 100 acciones a un valor de $5 cada acción, el valor de Apple en el mercado será el resultado de la multiplicación de 100 acciones por $5, es decir, $500. A esto se lo denomina capitalización bursátil, que es el precio al cual están valuadas todas las acciones colocadas en el mercado.

CEDEAR

En el mercado argentino cotizan empresas que son argentinas, o mejor dicho, que tienen autorización para cotizar en Argentina. Por lo tanto, empresas extranjeras como Apple al no haber presentado su autorización para cotizar en la Bolsa de Buenos Aires, no se pueden comprar.

Este problema lo vino a resolver los CEDEAR (Certificados de Depósitos Argentinos) que son instrumentos que se puede comprar localmente y que representan acciones de empresas extranjeras. Es decir, se comportan de igual manera que una acción (ver apartado “Acciones“). Pero este instrumento tiene una serie de peculiaridades a tener en cuenta:

Los CEDEARs se pueden comprar tanto en pesos argentinos como en dólares (no así con las acciones argentinas).

La cotización (variación de los precios) de los CEDEARs dependen de:

La cotización del dólar contado con liquidación (CCL).

Movimientos de precios de la acción en su mercado originario.

Coyuntura Económica.

Pero si yo quiero comprar Apple y la acción cuesta $132 dólares en el mercado estadounidense, ¿Por qué el CEDEAR (que representa la acción) cuesta $2.030? Esto se debe a que los CEDEARs tienen un ratio de conversión. Cada Acción que cotice como CEDEAR tendrá un ratio distinto. Por ejemplo:

Apple cotiza en el mercado de Estados Unidos a $132 dólares por acción, el CEDEAR de Apple cotiza en Argentina a $2.030 pesos y el ratio de conversión del CEDEAR es 10:1 (para replicar una acción se necesitan comprar 10 CEDEAR).

Por lo tanto, si compramos un CEDEAR de Apple estaríamos comprando un 10% de la acción y se calcula de la como $132/10=$13,2 dólares. Como dijimos anteriormente, los CEDEARs dependen de la cotización del CCL, por lo tanto si dividimos el precio del CEDEAR en pesos sobre el valor del CEDEAR en dólares (que calculamos previamente) obtenemos el precio del dólar contado con liquidación, es decir, $2.030/$13,2=$153,79 (precio del dólar contado con liquidación).

Los ratios de conversión sirven para ayudar a los inversores pequeños a poder comprar aquellas acciones que prefieran del extranjero de manera más accesible. Con poco dinero se puede acceder a una proporción de la acción y recibirá dividendos, distribuirá ganancias y soportará pérdidas de manera proporcional a su tenencia.

Fondos Común de Inversión

Cuando un conjunto de personas que quieren invertir, le dan su dinero a una entidad para que ellos se encarguen de invertirla a cambio de una comisión, constituyen un Fondo Común de Inversión.

Por lo tanto la definición correcta es un patrimonio indiviso, formado por los aportes de un grupo de inversores que delegan la administración de sus inversiones en profesionales de finanzas y estos realizan movimientos según su criterio o pautas previamente establecidas en un reglamento.

Ventajas de los FCI:

Administrado por profesionales

Se puede encontrar fondos para distintos objetivos dependiendo del perfil del inversor

Se puede entrar con una cantidad mínima de dinero.

Cuando suscribimos a un fondo, lo que compramos es una parte del la cartera de inversión que gestiona dicho fondo (cuotaparte) la cual varía diariamente según la variación de los precios de los activos que componen dicha cartera. Por ejemplo: Si el fondo invierte en Apple, Coca-Cola y Mercado Libre y suponiendo que Apple haya subido en el día 2%, Coca-Cola bajó un 1% y Mercado Libre subió un 1%, la ponderación de los rendimientos multiplicado por la cuotaparte (nuestra inversión) será la variación diaria.

Lo bueno de este instrumento de renta variable es que al invertir en una cartera de activos, esta puede estar compuesta por millones de opciones: cheques de pago diferido, acciones, bonos, obligaciones negociables, CEDEAR, opciones, futuros, plazos fijos, hasta incluso pueden invertir en otros fondos comunes de inversión. Esto va a depender siempre el objetivo que persiga el fondo el cual se declara previamente al momento de su creación (Reglamento de Gestión). Este reglamento indica todo a tener en cuenta en cuanto a la administración por parte de los profesionales.

En cuanto a los aspectos de liquidez, los fondos pueden ofrecer suscripción T+0, T+1, T+2 y T+3

T+0

Suscripción y rescate inmediata.

T+1

Suscripción y rescate en 24 horas.

T+2

Suscripción y rescate en 48 horas.

T+3

Suscripción y rescate en 72 horas.

Por último, los FCI son un gran instrumento para aquellas personas que quieran delegar en profesionales las decisiones de inversión por que no comprenden mucho y al mismo tiempo pueden optar por diferentes fondos dependiendo de su perfil de inversor (conservador, moderado, agresivo).

ETF

Un ETF (Exchange Traded Fund) o fondo cotizado, es un instrumento que lo que hace es replicar el movimiento de otro/s activos.

Es muy similar a un Fondo Común de Inversión pero las diferencias son:

No son administradas por terceros.

No hay cambios de la cartera de activos por administración del mismo.

Comisiones menores ya que no se paga cargos por administración.

Están siempre ligado a un activo subyacente (ya se a un índice bursátil, una acción, una industria, etc.)

Por ejemplo, si invertimos en un ETF que replique el movimiento del oro, por lo tanto el activo subyacente será el oro.

Hay tantos tipos de ETF que hasta existen los denominados ETF inversos, es decir que en vez de apostar a la suba del activo subyacente, apuestan a la baja del mismo. Mientras baje el precio del activo subyacente, sube el precio del EFT y así se obtienen las ganancias. Esto sería algo similar a ir en corto o “shortear” (término que no explicaremos en este post).

Ventajas:

Es sencillo de invertir y está bastante bien diversificado.

Son bastante líquidos (es decir que se pueden vender rápidamente y hacerse del dinero).

No varia la cartera por lo cual siempre vamos a saber cual es el activo subyacente.

Menores comisión que un FCI.

No se necesita ser un inversor experimentado.

Una de las principales desventajas es que en Argentina no todos los ALyC (Agente de liquidación y compensación, más conocidos como “Brokers”) los ofrecen este instrumento.

¿Queres invertir en algunos de estos instrumentos? Comunícate con nosotros haciendo click aquí

Cuando se empieza a tener contacto con el mundo de las finanzas, lo primero que entendemos por invertir es llevar el dinero que ahorramos al banco y ponerlo en un plazo fijo (deposito a plazo) con tal de que nos dé un interés.

Este primer contacto siempre es generado por algún familiar que les comentó o bien, que les aconseja en términos financieros lo cual no quiere decir que esta mal, sino que se omite las múltiples formas de poder invertir su dinero con igual riesgo y, hasta incluso, mayor rentabilidad.

Al momento de empezar a invertir se debe definir previamente el perfil del inversor, el horizonte de tiempo a invertir y la posibilidad de poder disponer del dinero (liquidez).

Se debe tener en cuenta que aquellas personas que tengan perfil más conservador, generalmente van a tomar la decisión de invertir en instrumentos de renta fija, ya que son aquellos que le darán una certeza de lo que ganaran.

Siempre se aconseja que la evaluación del perfil de inversor y el asesoramiento sobre qué instrumentos invertir se realice con un Asesor Financiero Certificado. ¿Queres realizar tu Test del inversor de manera gratuita con nuestros Asesores? Comunícate con nosotros haciendo click aquí

Los instrumentos de renta fija, como nos indica su nombre, son instrumentos que se sabe con anterioridad la rentabilidad que nos va a otorgar por realizar una inversión. El ejemplo más claro es el del Plazo Fijo, el cual sabemos la tasa que nos otorgará anualmente (37% al momento de publicar esta nota). Es decir, si ponemos $1.000 a el 12/01/2021, el día 12/01/2022 nos devolverán $1.370.

Pero la colocación a plazo no es el único instrumento que nos dice cuánto ganaremos previo a colocar el dinero, sino que existen muchos instrumentos que nos lo otorgan. Pasaremos a detallar algunos de manera sencilla.

Bonos gubernamentales

Los bonos son Títulos de Deuda Pública que emiten los estados (nacional, provincial, municipal) para poder financiar sus proyectos. Pero ¿Qué quiere decir esto? Para pasarlo a un terreno mucho más entendible, pongamos el ejemplo de una economía familiar, donde los Pedro, padre de familia, necesita comprar un auto para poder trabajar de taxista.

Pedro tienen dos 3 opciones para poder comprar el auto

Recurrir al Banco y pedir un préstamo para comprarlo.

Pagarlo con sus ahorros de toda la vida.

Recurrir a familiares y amigos pidiendo préstamos avalado en la confianza que ellos le tienen a Pedro para que este le restituya el capital prestado.

Supongamos que Pedro no quiere recurrir al banco por los excesivos intereses que les cobran sobre el préstamo, al mismo tiempo tampoco quieren pagar el auto con sus ahorros ya que se quedarán sin dinero en caso de algún otro tipo de contingencia. Por lo cual recurren a los familiares y amigos a pedirles dinero, pero para que estas personas le presten, les otorga una tranquilidad. Les comenta que si ellos le prestan $1.000, se lo devolverán al cabo de dos años pero que cada tres meses le pagarán $100 en concepto de intereses, es decir, que el familiar o amigo que preste el dinero cobrará $100 por 8 trimestres (total de $800) y al finalizar esto, le devolverá los $1.000 iniciales.

Cada familiar o amigo que haya confiado en Pedro y haya invertido $1.000, al final de los dos años habrá recibido $1.800.

Pero ¿Qué pasa si Pedro al cabo de 2 años no puede restituir todo el dinero? Suponiendo que el auto que compro para trabajar de taxi no generó el suficiente dinero para poder devolver a sus familiares y amigos lo que le prestaron, Pedro tiene dos opciones:

Declararse insolvente (es decir que no puede pagar sus deudas a sus familiares y amigos)

Refinanciar su deuda con otorgando nuevos plazos y condiciones.

Pero ¿Qué pasa si Pedro genera más dinero de lo previsto y devuelve en tiempo y forma el dinero prestado a sus amigos? Esto significa que el proyecto fue exitoso, se pudo financiar a una tasa mucho más baja que la que el Banco le otorgaba y no perdió todo el dinero ahorrado para poder hacer frente a contingencias. En cuanto a sus amigos y familiares, estarán contentos por haber ganado un 80% en dos años sobre el capital invertido.

Esta breve y resumida historia de Pedro, es cómo los gobiernos (en cualquiera de sus formas) se financian para poder llevar a cabo sus proyectos.

El estado nacional necesita de X cantidad de dinero, en vez de recurrir al Banco Central de la República Argentina o a otros entes financieros (como el FMI), pide prestado dinero mediante el mercado de capitales a pequeños inversores así pueda llevar a cabo sus proyectos. Previamente en el prospecto del Bono, indica los intereses a pagar, los plazos a pagar y todo lo inherente a la emisión que se está realizando.

Obligaciones negociables

La historia de Pedro que mencionamos en el punto anterior no solamente es aplicable para los Bonos, sino también para las Obligaciones Negociables. Por lo tanto pasaremos a diferenciar estos dos instrumentos.

Bonos

Emitidos por el Gobierno (en cualquiera de sus formas)

Riesgo de pago: Dado por la solvencia de pago del estado

El destino del dinero tiene como fin financiar actividades de infraestructura, servicios públicos, entre otros.

Obligaciones Negociables

Emitido por Empresas Privadas

Riesgo de Pago: Dado por los resultados acumulados de las empresas.

El destino del dinero tiene como fin financiar proyectos que ayuden a maximizar utilidades.

En finanzas siempre se debe tener en cuenta el siguiente principio: “A mayor riesgo, mayor rentabilidad”

Es decir que cuando observemos Bonos u Obligaciones Negociables que dan tasas demasiado altas comparadas con otras, nos están dando una posible advertencia de mayor riesgo.

Plazo Fijo

Hablar de plazo fijo creo que sería algo innecesario, ya que es uno de los instrumentos más utilizados por el público inversor al tener el primer contacto con este mundo. Sin embargo debemos tenerlo en cuenta cuando se habla de instrumentos de renta fija.

El plazo fijo o depósito a plazo, es una colocación de dinero en el banco el cual nos otorga un interés en un lapso de tiempo prefijado (ver ejemplo de principio de nota).

Lo que realmente está haciendo la persona que realiza un plazo fijo es prestarle dinero al banco para su operatoria normal. El banco con ese dinero hace otras transacciones y le devuelve el capital más intereses al final del plazo estipulado por el préstamo que le realizaron.

Muchas personas piensan que realizar plazo fijos no tiene ningún riesgo y que son inversiones garantizadas y no pueden estar más confundidas. Un claro ejemplo es Argentina en 2001 (los invito a googlear la palabra “corralito”). Pero sin más, actualmente el banco garantiza depósitos de hasta $1.000.000, el resto no garantiza en caso de cualquier inconveniente que se tenga.

Pero independientemente de esto, muchas personas no lo tienen en cuenta y realizan sus depósitos a plazos en entidades bancarias. Como así también hay muchas personas que tiene miedo al sistema financiero por lo ocurrido en 2001 y prefieren tener su dinero “bajo el colchón”

Hay que tener en cuenta que las tasas que otorgan por los plazo fijo están muy reguladas por el Banco Central de la República Argentina, por lo cual casi todas las entidades bancarias ofrecen la misma tasa que tiene como un techo máximo del 37%.

En cuanto a los plazos de colocación, nos obligan a tener mínimamente 30 días el dinero invertido, haciendo que la liquidez sea menor que otros instrumentos de renta fija.

Caución Bursátil

El denominado “plazo fijo de la bolsa“, las cauciones bursatiles son instrumentos que se comportan igual que los plazos fijos, es decir, colocamos el dinero a un cierto plazo con una tasa prefijada de antemano.

Este instrumento tiene diferencias a comparación del Plazo Fijo tradicional

Es una transacción entre partes, es decir, no se le presta el dinero al Banco sino que se le presta a otras entidades o personas físicas.

Los plazo mínimo de colocación son de 1 día y máximo 120 días.

Las tasas están fijadas a mercado (según oferta y demanda) por lo cual suele variar todos los días.

Estas colocaciones tienen garantía real: la persona que toma la caución deja en garantía títulos u otros activos financieros. En caso de no poder pagar la caución tomada, se liquidan esos títulos para que la parte que colocó la caución pueda cobrarse.

Se negocia en el Ámbito del Mercado de Capitales

Caución Tomadora

Es la persona que necesita el dinero y lo toma como préstamo. Debe dejar una garantía real (títulos, efectivo o activos financieros) que serán liquidados en caso de no pagar.

Debe pagar al finalizar la caución el capital más intereses

Caución Colocadora

Es la persona que tiene un excedente de dinero y quiere invertirlo por lo cual coloca una caución en el mercado. Tiene garantizado el cobro de la misma.

Al finalizar el plazo le devolverán el capital más intereses.

Cheque de Pago diferido

Son cheques librados (emitido) por una empresa para ser cobrado en una fecha posterior, no superior a 360 días. Por ejemplo, las empresas pueden pagar a sus proveedores con un cheque de pago diferido.

Si el proveedor desea cobrarlo anes de la fecha prevista tiene la posibilidad de venderlo en el mercado de capitales. A cambio de obtener el dinero por anticipado, el vendedor percibe un monto inferior al valor del cheque (se aplica una tasa de descuento).

Los inversores particulares pueden comprar estos cheques en el mercado de capitales, al precio con descuento, y en la fecha de cobro perciben el importe original del cheque.

Por lo tanto, la rentabilidad que obtiene el inversor es la diferencia entre el monto indicado en el cheque y el dinero que pagó para comprarlo.

¿Cuál es el riesgo? Depende de la solvencia de la empresa que lo libró, es necesario que en la fecha de cobro tenga fondos suficientes para atender el pago.

Sin embargo, algunos cheques de pago diferido pueden estar avalados por una Sociedad de Garantía Recíproca lo que reduce el riesgo de impago.

¿Queres invertir en algunos de estos instrumentos? Comunícate con nosotros haciendo click aquí

El dólar MEP (o también denominado dólar Bolsa), se trata de una operación muy sencilla donde podes comprar o vender dólares mediante la compra o venta de diferentes instrumentos financieros que tengan la características de ser duales, es decir, que coticen en pesos y en dólares.

¿Que instrumentos financieros cotizan tanto en dólares como en pesos?

Actualmente los instrumentos que cotizan en ambas monedas, los cuales facilitan la operatoria del dólar MEP, son:

Letes (Letras del Tesoro Nacional)

CEDEAR (Certificados de Depósitos)

Bonos

Obligaciones Negociables

Hay que tener en cuenta que esta operatoria se realiza de preferencia con Bonos, ya que el resto de instrumentos tienen poca liquidez.

¿Como es la operatoria?

La operación a realizar es la siguiente:

En caso de querer comprar dólares:

Se deposita pesos en el ALyC (más conocido como bróker).

Se realiza la compra del instrumento financiero en pesos.

Luego se vende el mismo instrumento en dólares.

En caso de querer vender dólares:

Se deposita dólares en el ALyC.

Se realiza la compra del instrumento financiero en dólares.

Luego se vende el mismo instrumento en pesos.

¿Cuál es el tipo de cambio?

Depende de la cotización del instrumento en pesos al momento de la compra y del instrumento en dólares al momento de la venta. Por ejemplo:

Compro el Bono DICA en pesos a $8.450 y lo vendo contra DICAD (su similar en dólares) a USD 68,3. Por lo tanto el tipo de cambio resultará de dividir los $8.450 en USD 68,3, es decir $123,72.

En conclusión, el dólar MEP generalmente oscila entre el valor del dólar oficial y el valor del dólar Blue.

¿Donde se realiza la operación?

La operación se realiza en el Mercado de Capitales en el cual compradores y vendedores de diferentes activos financieros negocian.

Para acceder a este mercado se necesita un intermediario el cual es el encargado de conectar al comprador/vendedor con otros.

¿Queres realizar la operatoria del Dólar MEP con nuestros Agentes Autorizados? Comunícate con nosotros haciendo click aquí

Los intermediarios son denominados agentes, el más conocido es el Agente de Liquidación y Compensación (ALyC, más conocido como bróker), el cual facilita el acceso al mercado para realizar las transacciones que se requieran.

Por lo tanto, SI O SI se recomienda ir con gente calificada para hacer este tipo de operación (Agentes idóneos).

¿Cuales son los requisitos para acceder al dólar MEP?

Como esta operación se hace en el Mercado de Capitales, bajo la regulación de la Comisión Nacional de Valores, se requiere cumplir con lo siguiente:

Tener una caja de ahorro en pesos y en dólares a nombre de la persona que hará la operación.

No haber comprado dólar oficial los últimos 90 días (ya sea por cualquier Banco o casa de cambio).

Tener una cuenta comitente en algún ALyC a nombre de la persona que hará la operación.

¿El cupo de compra de dólar MEP es de USD 200 como el dólar oficial?

No, la compra de dólar MEP no está alcanzada por la restricción impuesta por el estado. Por lo tanto, se puede comprar y vender la cantidad que se requiera.

Riesgos de la operatoria

Al momento de realizar la operatoria debemos tener en cuenta lo siguiente:

Si se compró dólar oficial 90 días antes de realizar la operación, no podrás comprar dólar MEP. Al mismo tiempo, si se adquiere dólar MEP, no se puede comprar dólar oficial por 90 días de corrido.

Entre la compra del instrumento se debe esperar 1 día hábiles para posteriormente poder venderlo (denominado parking), es decir, si compramos un lunes el bono, recién podemos venderlo el miércoles. Esto hace que conozca a qué precio compro el instrumento pero desconozco a cuanto lo voy a poder vender contra dólares, asumiendo un riesgo de cotización. Esto puede beneficiar o perjudicar la operación.

Por regulaciones del Banco Central de la República Argentina, solo se puede realizar una transferencia mensual a tus cajas de ahorro en dólares por mes calendario y en caso de superarlo se te retendrá el dinero hasta que justifiques con documentación respaldatoria dicho movimiento. Por lo que se aconseja comprar todo de una vez y realizar la transferencia a tu caja de ahorro en dólares o bien reinvertirlos en el ALyC.

Cuando una persona se encuentra envuelta en un problema legal, lo primero que hace es consultar con su abogado. Cuando no se siente bien, llama a su médico. Sin embargo, cuando busca resguardar su capital de la inflación o quiere obtener una renta extra, lo hace, generalmente, por cuenta propia, causando que los resultados no sean los deseados si no está calificado o no posee los conocimientos suficientes. Para quienes se encuentran en esta situación, a continuación detallaremos que es un asesor financiero y cuales son sus funciones.

Qué es un asesor financiero

El asesor financiero es un profesional de las finanzas encargado de asesorar, enseñar y advertir sobre los diferentes instrumentos de inversión que existen en el mercado, sus riesgos y beneficios y ayudar al inversor a manejar sus finanzas personales para que pueda cumplir sus metas económicas. En Argentina, para ser asesor financiero, uno debe contar con la matricula de “Idóneo en Mercado de Capitales” expedida por la Comisión Nacional de Valores. Tras conseguirla, hay que inscribirse en el registro público como Agente Productor y estar asociado a una o más ALyCs (Agente de Liquidación y Compensación).

“El rol del asesor financiero es tratar de educar lo máximo posible la inversor o potencial inversor, porque hay mucho desconocimiento de lo que es el mercado en Argentina”

Si bien no existe una carrera específica que capitalice al usuario para poder convertirse en asesor financiero, las pertenecientes a ciencias económicas como administración de empresas, finanzas, contador público, economía y demás ayudan.

Funciones de un asesor financiero

El rol del asesor financiero es tratar de educar lo máximo posible al inversor o potencial inversor, porque hay mucho desconocimiento de lo que es el mercado en Argentina, y después brindarle todas las alternativas posibles y que, en base al perfil de riesgo que tenga, opte por armar su cartera.

Por otro lado, no todas las funciones del asesor se basan en la parte más entretenida del mercado. En relación a las tareas más burocráticas, el asesor intenta solucionar muchos temas administrativos como problemas con las cuentas, con el dinero, con documentación, con la plataforma, entre otras funciones, siempre intentando dar una mano al cliente.

A pesar de que un asesor financiero es fundamental para planear las finanzas personales y proyectar escenarios económicos, el inversor también tiene que saber cómo funcionan las plataformas de inversiones, ya que los asesores no tienen permitido administrar cuentas.

Por suerte, al tener una cuenta comitente en una sociedad de bolsa, el costo de contar con un asesor financiero es cero, ya que se encuentra incluido en las comisiones.

Si te interesa invertir en los ALyCs con los cuales tenemos convenio y ser asesorado por nuestro Agente Productor, contacta con nosotros en el siguiente link o bien completa el formulario y nos comunicamos con vos.

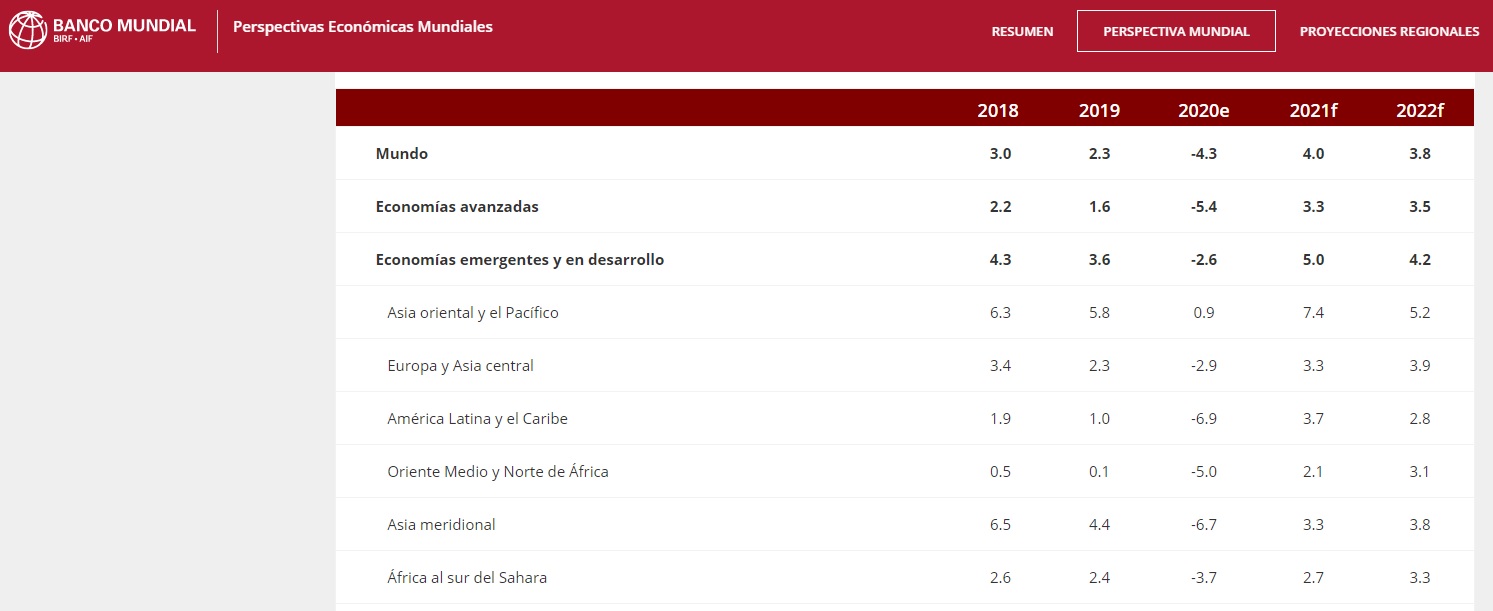

El año 2020 fue un año atípico. La recesión económica se convirtió en la nueva normalidad, donde la mayoría de los países buscaban decrecer lo menos posible. A comienzos de año, antes de que la Organización Mundial de la Salud declare que el brote de COVID-19 es una pandemia, la proyección de crecimiento económico mundial era alrededor del 3,3%. Las proyecciones más recientes, de finales del 2020, apuntaban a un decrecimiento de la economía mundial del 4,3%. Una caída del 5,4% para las economías avanzadas y una del 2,6% para las economías emergentes y en desarrollo. Por eso, hablar de crecimiento económico en 2020 es casi una fantasía.

Fuente: Banco Mundial

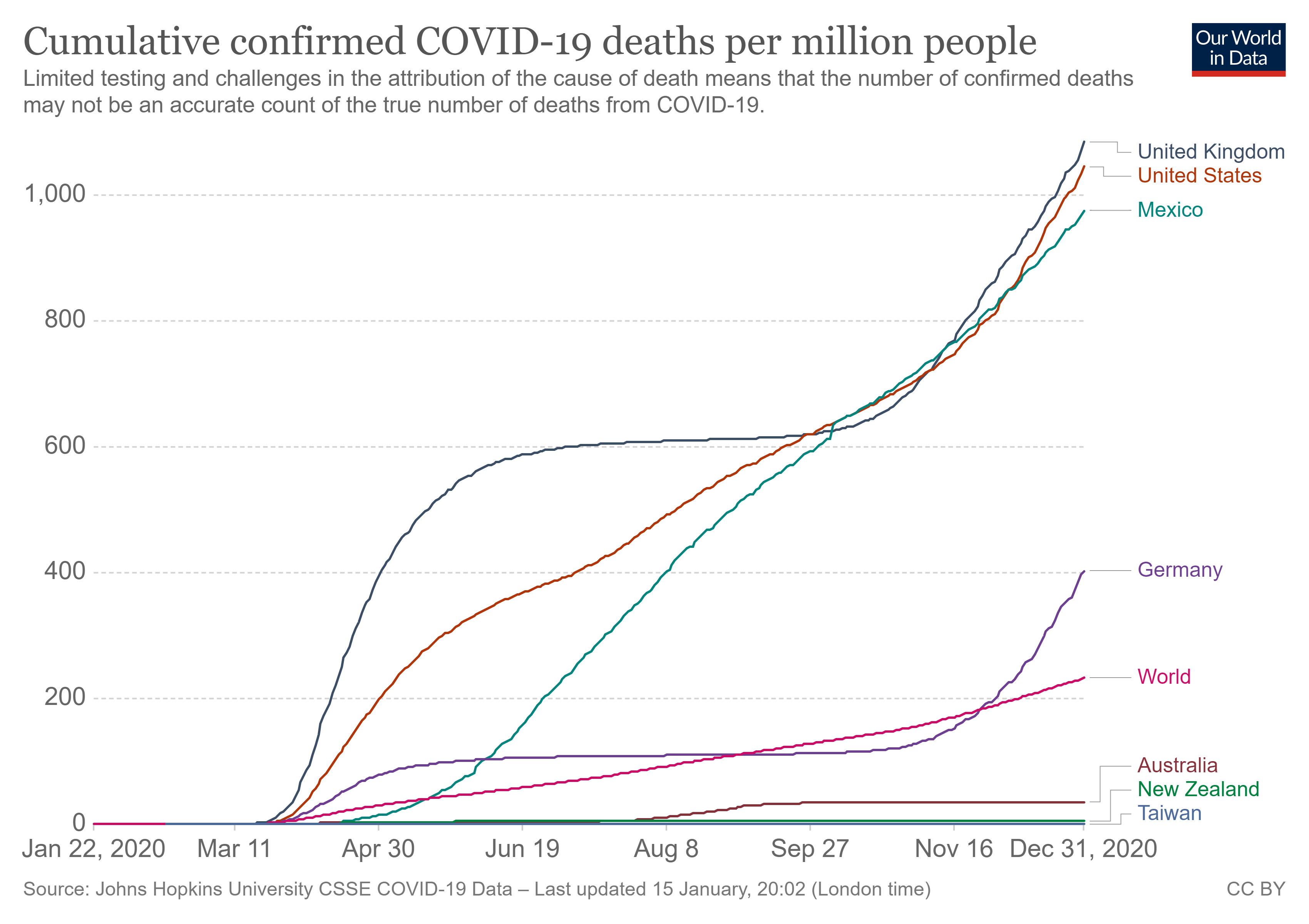

Si bien hay algunos países que lograron controlar el virus de manera exitosa, esto no impidió que sus economías se vieran gravemente afectadas. Por ejemplo, uno de los casos más exitosos fue el de Nueva Zelanda con apenas 100 casos detectados a principios del 2020, el gobierno tomó las medidas necesarias para confinar al país y cerrar sus fronteras. Hasta el 31 de diciembre del 2020 se registró a 2246 casos y 25 muertes, lo que se traduce en una tasa de 5 muertes por millón de habitantes. A pesar del gran control sobre el virus, se espera que Nueva Zelanda tenga un decrecimiento económico del 6,8% en el año 2020. Otro país considerado como uno de los más efectivos en cuanto al control del virus fue Australia, registrando una tasa de 35 muertes por millón de habitante, la cual sigue siendo muy baja comparada con la de Alemania que es de 372. Sin embargo, según una publicación de la revista The Economist, la economía australiana caería un 4,1% en el año 2020. Lo más curioso es que existe un territorio que contuvo el virus mucho mejor que esos Nueva Zelanda y Australia. Se trata de Taiwán. Con una tasa de 0,3 muertes por millón de habitantes, es decir, con sólo 7 personas fallecidas a causa del virus y menos de 1000 casos positivos hasta la fecha (842 para ser precisos al momento de escribir esta nota), Taiwán se convirtió en el territorio que mejor controló los efectos de la recesión mundial.

Fuente: Our World in Data

La diferencia con Australia y Nueva Zelanda es que la isla, de 23,57 millones de habitantes, no solo evito estrictos confinamientos, sino que, según los pronósticos, su economía será una de las pocas que crecerá en 2020. Se estima que su PIB crecerá un 2,4%, siendo esta cifra mayor al crecimiento proyectado del gigante asiático, China, de 1,8%. Las razones que explican este crecimiento económico en un año atípico, donde la mayoría del mundo espera caer, se da por los siguientes motivos:

Anticipación al COVID-19 Taiwán fue uno de los pocos países que contuvo al coronavirus sin cerrar drásticamente escuelas, oficinas y negocios. El gobierno controló las fronteras y examinó a los visitantes de Wuhan (cuidad origen del virus) a finales de año 2019 tan pronto surgieron informes de un brote de neumonía atípico. Mientras que algunos países cuestionaban la gravedad del virus, Taiwán se destacó por sus medidas anticipadas y efectivas. En 2003, el brote del SARS en China (síndrome respiratorio agudo severo, por sus siglas en ingles), afectó a Taiwán perdiendo la vida de 84 personas. Esta experiencia previa le permitió tener mejores protocolos y sistemas tecnológicos, además de su estricto rastreo de contagiados y uso de barbijos estricto. Gracias a estas acciones, la vida en Taiwán continuo mas o menos con normalidad.

Demanda creciente de productos La isla estuvo bien posicionada para atender la creciente demanda mundial de productos tecnológicos. Los productos electrónicos representan un tercio de las exportaciones de Taiwán. Como millones de personas se vieron obligadas a trabajar desde sus casas, las ventas de productos como computadoras, tablets, celulares, auriculares, artículos de informática, entre otros, incrementaron fuertemente. Por eso, mientras el comercio mundial se reduciría en un 6%, las exportaciones de Taiwán entre enero y noviembre del 2020 representaron 473 mil millones de dólares, mostrando un incremento del 7,3% en comparación con el mismo periodo del 2019. Empresas como Hon Hai Precision Industry, mayormente conocida como Foxconn (uno de los mayores fabricantes de electrónica del mundo), Pagatron (fabricación de desarrollos informáticos), Quanta Computer (fabricante más grande de equipos portátiles del mundo), Compal Electronics (segunda más importante) y Taiwan Semiconductor manufacturing, mejor conocida como TSMC (la mayor empresa de semiconductores) vieron incrementados sus beneficios en el año 2020. Específicamente, TSMC, quien tiene de principal cliente a Apple, creció un 36% en el tercer trimestre del 2020 respecto al año anterior. De este modo, no es casualidad que a la economía taiwanesa le vaya bien.

Problemas entre China y Estados Unidos Estas disputas terminaron beneficiando a Taiwán indirectamente. Desde hace varios años la economía taiwanesa estaba estancada y varias empresas importantes se trasladaban a China. Pero con las disputas arancelarias entre Estados Unidos y China, las empresas taiwanesas trasladaron algunas operaciones a su país. Estas empresas incrementaron su inversión en la isla como una forma de evitar los aranceles estadounidenses y cambiante relación entre China y Estados Unidos. Pero esto no fue la única causa del impulso en la actividad exportadora de la isla, también gracias a la intervención del Banco Central de Taiwán para mantener estable el dólar taiwanés, mediante compras constante de dólares estadounidenses para reducir la oferta de estos en el mercado, lo cual generó en parte el auge exportador. A pesar de esto, surgen dudas respecto al impulso temporal, ya que las tensiones arancelarias podrían reducirse entre Estados Unidos y China con el nuevo presidente Joe Biden. Aunque Biden prometió una línea dura con China, no se puede descartar que se reduzca algunos aranceles a los productos chinos, lo cual volvería a incentivar a las empresas taiwanesas a reinstalarse en China. De igual forma, independientemente de la postura que tome Biden, la incertidumbre se mantendrá en los próximos años.

Lo que es casi un hecho, es que Taiwán será la economía de mejor desempeño en el año 2020 o por lo menos entre las más avanzadas.

Este resultado es aún más destacado teniendo en cuenta que Taiwán es un país reconocido sólo por 15 países (mientras que 180 países reconocen a Taiwán como parte de la República Popular de China, incluida Argentina) y que no forma parte de la Organización Mundial de la Salud.

En conclusión, Taiwán elimino el dilema entre proteger la Economía o la salud. Gracias a los puntos mencionados anteriormente, por primera vez en décadas Taiwán tendrá un crecimiento económico mayor que China.

Contacto

1

Gracias por visitarnos, inicia el chat para comunicarte con nosotros